储备货币

储备货币(英語: 或 )是指被多国政府或机构大量持有,作为外汇储备的货币。在国际市场上进行如石油、黄金等商品的贸易时,也常使用储备货币来计价。

由于其他国家都需要兑换储备货币来购买商品,并且还需支付一定数额的交易费用。(对于主要货币来说,相对于日用品的价格,这样的交易费用微不足道。)这样储备货币的发行国就能够以相对低廉的价格购买日用品。另外由于对储备货币的巨大市场需求,发行国还可以以相对优惠的利率借款。

歷史

儲備貨幣的出現可以追溯上千年。這些貨幣受到廣泛認可,並被用於跨國交易中。古代的各地區都有地區性的儲備貨幣,例如在10-13世紀的東亞,宋朝銅錢長期充當了宋朝周邊各國的儲備貨幣,由於宋朝銅錢信用佳,被大量走私到東南亞和西亞,而當時的遼國、金國、西夏、越南、朝鮮和日本更停用自己的通貨,改用宋錢[1]。其他地區歷史上的國際貨幣包括古希腊德拉克马、古羅馬迪纳厄斯、中世紀的拜占庭苏勒德斯、伊斯蘭金迪纳爾、文藝復興時代的威尼斯达克特及17世紀的荷蘭盾等,現代的國際儲備貨幣包括英鎊和美元。

17世紀時,隨著荷屬東印度公司佔據了史無前例的世界貿易主導地位,荷蘭盾實際上成爲了第一個全球性的國際貨幣。[2]但要到19世紀中葉,隨著各國紛紛設立國家中央銀行及國庫,以及世界經濟連接愈發密切,才出現現代意義上的儲備貨幣概念。到了19世紀60年代,大多數工業化國家都效仿英國,將其貨幣與金本位挂鈎。當時,英國是世界最大的工業產品和服務業的出口國,全世界60%的貿易額以英鎊計價。英國銀行也在海外進行擴張,倫敦成爲世界保險業及大宗商品市場的中心。英國資本也是全球跨境投資的主要來源。英鎊因此成爲了世界商業交易的標準貨幣。[3]

在第一次大戰爆發後,許多國家放棄了金本位制度。兩次大戰之間,曾有嘗試將國際金融體系帶回金本位。英國在1925年立法重新樹立金塊本位制度,[4]並有許多國家效仿。這一舉措暫時取得穩定,後轉爲通貨緊縮,但由於大蕭條及其他因素,世界貿易大幅萎縮,因此造成金本位貶值。市場對英鎊的投機狙擊迫使英國在1931年完全放棄金本位。[5][6]到了30年代中期,許多國家施行了關稅及封閉經濟政策,英鎊也失去了其作爲唯一全球儲備貨幣的地位。[7]

第二次世界大戰後,建立了新的世界金融體系——佈雷頓森林體系。美元在該體系中居於中心地位,美國政府許諾別國央行可以將美元儲備以固定匯率兌換黃金。歐洲國家和日本為了促進出口和經濟發展,有意使其貨幣貶值。

在60及70年代再起,佈雷頓森林體系曾遭受挫折,其原因根據特里芬困境理論是當一國的國家貨幣同時成爲世界儲備貨幣時,其短期國内目標與長期國際目標會發生衝突。

二十世紀後期,隨著日本和德國的經濟發展、德國統一以及歐洲一體化的進程,日元、德國馬克以及後來的歐元都相繼成爲美元、英鎊以外的重要國際貨幣,其中歐元已成爲排在美元之後的第二大國際貨幣和儲備貨幣。

近期,特別是亞洲的一些國家,外匯儲備達到了前所未有的水平,而其中大部分是美元。受到國際金融危機影響,不少國家選擇減持美元資產,美元的儲備貨幣地位進一步削弱[8]。當然,美元被認為仍將在未來很長時間中繼續作為主要的儲備貨幣[9]。2009年3月23日,中國人民銀行行長周小川發表《關於改革國際貨幣體系的思考》一文,提出建立超主權儲備貨幣,引發了國際上改革國際金融體系的熱議[10]。2009年6月16日,俄羅斯官員表示,他們可能會更多的選擇金磚四國的貨幣作為儲備貨幣[11]。但是最後,金磚四國的公報裡並沒有提及這一議題[12]。

国际储备货币

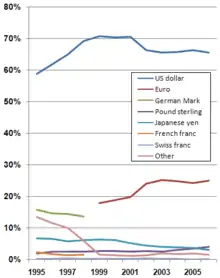

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 美元 | 71.0% | 70.5% | 70.7% | 66.5% | 65.8% | 66.0% | 66.4% | 65.7% | 64.1% | 64.1% | 62.1% | 61.8% | 62.3% | 61.1% | 61.0% | 63.1% | 64.0% | 64.0% | 62.72% | 61.74% | 60.89% |

| 欧元 | 17.9% | 18.8% | 19.8% | 24.2% | 25.3% | 24.9% | 24.3% | 25.2% | 26.3% | 26.4% | 27.6% | 26.0% | 24.7% | 24.3% | 24.4% | 22.1% | 20.3% | 19.7% | 20.16% | 20.67% | 20.54% |

| 人民币 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 1.07% | 1.23% | 1.89% | 1.96% |

| 英镑 | 2.9% | 2.8% | 2.7% | 2.9% | 2.6% | 3.2% | 3.6% | 4.2% | 4.7% | 4.0% | 4.3% | 3.9% | 3.8% | 4.0% | 4.0% | 3.8% | 4.7% | 4.4% | |||

| 日圓 | 6.4% | 6.3% | 5.2% | 4.5% | 4.1% | 3.8% | 3.7% | 3.2% | 2.9% | 3.1% | 2.9% | 3.7% | 3.6% | 4.1% | 3.8% | 3.9% | 3.8% | 4.2% | |||

| 加拿大元 | 1.5% | 1.8% | 1.9% | 1.9% | 2.0% | ||||||||||||||||

| 澳大利亚元 | 1.5% | 1.8% | 1.8% | 1.8% | 1.8% | ||||||||||||||||

| 瑞士法郎 | 0.2% | 0.3% | 0.3% | 0.4% | 0.2% | 0.2% | 0.1% | 0.2% | 0.2% | 0.1% | 0.1% | 0.1% | 0.1% | 0.3% | 0.3% | 0.3% | 0.3% | 0.2% | |||

| 其他 | 1.6% | 1.4% | 1.2% | 1.4% | 1.9% | 1.9% | 1.9% | 1.5% | 1.8% | 2.2% | 3.1% | 4.4% | 5.4% | 3.3% | 2.9% | 3.2% | 3.2% | 2.5% | |||

| 資料來源:[13][14][15][16] | |||||||||||||||||||||

参考文献

- 陳尚勝、陳高華. . . : 134.

- Pisani-Ferry, Jean; Posen, Adam S. . United States of America: Peter G. Peterson Institute for International Economies & Brueggel. 2009 [2016-02-16]. (原始内容存档于2020-12-14).

- "A history of sterling" 页面存档备份,存于 by Kit Dawnay, The Telegraph, 8 October 2001

- Text of the Gold Standard Bill speech 页面存档备份,存于 by Winston Churchill, House of Commons, 4 May 1925

- Text of speech by Chancellor of the Exchequer 页面存档备份,存于 Philip Snowden to the House of Commons, 21 September 1931

- Eichengreen, Barry J. . Princeton University Press. 15 September 2008: 61– [23 November 2010]. ISBN 978-0-691-13937-1.

- . [17 December 2012]. (原始内容存档于2020-11-12).

- . 騰訊網. 2009-08-20 [2009-08-26]. (原始内容存档于2015-07-03).

- . 和訊網. [2009-08-26]. (原始内容存档于2014-07-23).

- 周小川. . 2009-03-23. (原始内容存档于2020-09-13).

- . [2009-06-19]. (原始内容存档于2009-06-19).

- Brazil Real Ends Weaker As Reserve Currency Change Talk Wilts

- (便携式文档格式), Frankfurt am Main: 欧洲中央银行, December 2005, ISSN 1725-2210; ISSN 1725-6593 (online).

- For 1995–99, 2006–15: . Washington, DC: 國際貨幣基金組織. January 3, 2013.

- For 1999–2005: International Relations Committee Task Force on Accumulation of Foreign Reserves, (便携式文档格式), Occasional Paper Series, Nr. 43, Frankfurt am Main: 欧洲中央银行, February 2006, ISSN 1607-1484; ISSN 1725-6534 (online).

- For 2016:. Washington, DC: 國際貨幣基金組織. March 31, 2017.

- Eichengreen, Barry. (PDF). National Bureau of Economic Research (NBER). May 2005 [2009-08-26]. (原始内容存档于2020-06-15).