股東權益

在企業會計裡,股東權益指股東對資產清償所有負債後剩餘價值的所有權(請參見國際會計準則 F.49(c))。它出現在財務報表的資產負債表裡,並等於資產減去負債。

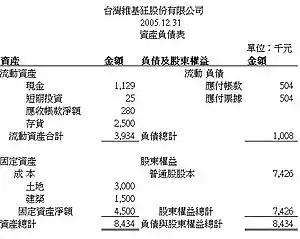

資產負債表中的列法

企業帳面價值增加,股東權益亦隨之增加,其可能情形如下:

- 發行新股

- 資產增加

- 負債減少

- 利潤實現

反之,當企業帳面價值減少,股東權益亦相對減少,可能情形如下:

- 在外流通股票由發行公司買回(例:實施庫藏股制)

- 資產減少

- 負債增加

- 損失實現

- 發放股利

發行新股或股票買回,可視為公司帳面價值的大餅切割方式不同,所以相關變動必然影響股東權益。

支付特別股股利可被視為費用,也就是淨利的減項(以普通股股東觀點而言)。取得這樣的股利,可被視為淨利的部份實現。

資產和負債的變動可能對損益表不會產生任何影響,但有時候會計衡量原則會追溯實施。資產在其他國家買入及持有換算回財務報表單位貨幣時可能以不同匯率換算,而造成累計數額的變動。

個別投資人不僅關心權益的總變動,還注意所持股份代表的權益價值增減,故股東權益變動會以總額及每股基礎分別列示,例如每股帳面價值。

表達股東權益總額變動的即為財務報表的股東權益變動表,其概念如下:

- 期初股東權益

- + 本期淨利

- − 發放股利

- +/− 累積換算調整數(匯率)

- +/− 發行股本變動

- = 期末股東權益

This article is issued from Wikipedia. The text is licensed under Creative Commons - Attribution - Sharealike. Additional terms may apply for the media files.