負債

在財務會計,負債(英語:)是指因為過去的交易或事件,使得未來必須要的經濟利益。這些負債可能來自於向銀行或其他機構取得某些資產,這些現在獲得的資產,有在未來償還的義務;償付負債,將會造成資產的減少。

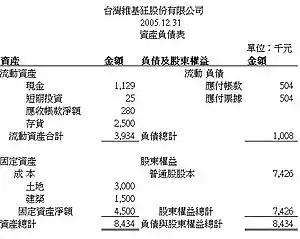

資產負債表中的負債列法

会计等式表達了資產、負債與股東權益之間的關係:

可以使用資產負債表來表達在一間公司中這三個會計元素的數量。公司營運中有資金需求時,除了可由股東提供外,也可向銀行或其他機構借貸有一定的利息支付與本金償還期限的資金,為紀錄這些交易產生的資金變化,使用的會計科目則歸類於負債,表達於資產負債表的右上角。

另類定義

日裔美國人羅伯特·清崎對負債的定義是:當持有一項物品,這物品會自動使現金從你的口袋流出去到別人的口袋,就是負債。

分類

負債可以分為兩類:負債中與日常營運活動有密切關係的或於一年內需償還者歸類為流動負債(Current Liabilities),其餘則按性質在再分為長期負債(Long-term Liabilities)與其他負債[1][2]。

參考文獻

- 應付過重負債的常用手段 - 債務舒緩計劃 页面存档备份,存于. 2020-03-11

- 處理難以負擔的負債 | 債務重組為破產外的另一途徑 页面存档备份,存于. 2020-03-11

This article is issued from Wikipedia. The text is licensed under Creative Commons - Attribution - Sharealike. Additional terms may apply for the media files.