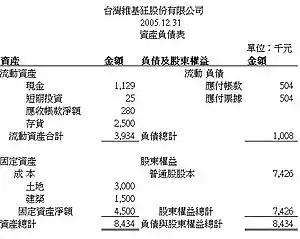

資產負債表

財務狀況表,也叫做資產負債表(),為會計、商業會計或簿記實務上的財務報表之一,與損益表(綜合損益表)、現金流量表、權益變動表並列企業四大常用財務報表。在財務會計中,資產負債表或財務狀況表是個人或組織的財務餘額的摘要,無論是個人獨資企業,商業合夥企業,公司,私人有限公司還是其他組織(如政府) - 營利實體。資產負債表利用會計平衡原則,將合乎會計原則的資產、負債、股東權益交易科目分為「資產」和「負債及股東權益」兩大區塊,在經過分錄、轉帳、分類帳、試算、調整等等會計程序後,以特定日期的靜態企業情況為基準,濃縮成一張報表。其報表功用除了企業內部除錯、經營方向、防止弊端外,也可讓所有閱讀者於最短時間了解企業經營狀況。

| 會計學 |

|---|

|

| 稅務會計 · 商業會計 |

|

近現代後,世界各地之會計原則經由公報與各種交流設定,漸趨一致。是故,會計成為世界各國企業通用的語言,同樣的,各地資產負債表除了報表所使用文字不儘統一外,模板與基本原則幾乎完全相同。

簡介

資產負債表為會計上相當重要的財務報表,最重要功用在於表現企業體的經營狀況。就程序言,資產負債表為簿記記帳程序的末端,是集合了登錄分錄、過帳及試算調整後的最後結果與報表。就性質言,資產負債表則是表現企業體或公司資產、負債與股東權益的的對比關係,確切反應公司營運狀況。

就報表基本組成而言,資產負債表主要包含了報表左邊算式的資產部分,與右邊算式的負債與股東權益部分。而作業前端,如果完全依照會計原則記載,並經由正確的分錄或轉帳試算過程後,必然會使資產負債表的左右邊算式的總金額完全相同。而這個算式終其言就是

表頭

資產負債表除了左右對稱及金額完全相同的約略算式表示之外,最上方的則有報表簡言之,上的日期表達了企業體彙總金額數字的結算。

表中文字與金額

略去表頭後,報表內文最上方通常會在左右兩方標明兩大區塊名稱,左邊為資產,右邊則是負債及股東權益。在兩個區域內,資產負債表依層次顯現各種科目名稱,與互相對應的當天帳面上彙總數字。通常,報表上目會計科目有其一定名稱,倘使是電腦作業,名稱左邊亦有全球通用的會計科目編號。

報表左邊是資產,就定義上,凡帳面上列為資產會計元素的會計科目均須列入,而較淺顯定義,就是將資金轉化成各種成財器具的會計科目就是資產。而最重要的會計科目有現金、應收帳款、存貨、房屋等等。而一般而言,資產中,又會以流動資產、固定資產、無形資產等不同類型的資產設為不同層次。總的來說,就另一種方式解釋,資產這部分其實是指企業體資金的運用方式。

報表右邊,上方一部份負債,下方一部份是股東權益。其中,屬於負債的會計科目分為流動負債、長期負債等等大類。而如應付票據、應付帳款、公司債等等會計科目,均列為此處。最後,表右下的股東權益,由其名得知是股東投入公司企業體的交易金額彙整;如普通股股本、資本公積、保留盈餘皆必須列於此。而就另一種方式來解釋,資產負債表的右邊,顯示了公司的資金來源,也就是說,不脫負債與股東權益的資金來源的彙整資料。

閱讀

資產為企業具有未來經濟效益的有形或無形權益,負債或股東權益亦是企業必須償還的義務,因此將其成果濃縮成報表的資產負債表之功能重要性不言可諭。今天以各種方式發行股票(如上市)之公司的資產負債表,與其他財務報表相同,都要經由如會計師的專業認證。而認證會計師的責任在於確認資產負債表的正確性與適合會計學的限制性(limitation)。如:資產科目與費用科目的區分,折舊審核,表內金額之正確,權責基礎適用等等。

資產負債表的最大功用乃可藉由閱讀迅速了解公司的營運狀況,並讓經營者或投資者決定因應對策。例如,同公司或相同企業體的兩時間點的資產負債表可看出公司的營運狀況,例如負債於一段時間內的迅速增多,或存貨大量增多,都可視為某種訊號。又如擁有許多土地或者資金龐大的公司,通常也被認為信用狀況良好的公司。而這種閱讀通則,也相同適用於股票投資者。

參考文獻

- 李家豪,《會計-商業人士必備的會計知識與財務運用》,2005年5月,台北,梅霖出版社

- 趙曉蓮,《第一次看財務報表就上手》,2004年1月,台北,易博士出版社

- Mr.Market,資產負債表(Balance sheet)怎麼看?應收帳款、存貨、負債、股東權益介紹