流動性陷阱

在凱恩斯主義經濟學中,流動性陷阱是指一個當貨幣政策完全沒法刺激經濟的情況,無論降低利率抑或增加貨幣供應量也沒有作用。典型的流動性陷阱在當預期經濟不景氣出現(例如通貨緊縮、總需求不足、發生戰爭),使持有流動資產的人不願意投資。

概念發展

流動性陷阱是凱恩斯最先提出來的。凱恩斯曾指出當一定時期的利率水平降低到不能再低時,此時無論貨幣數量如何增加,利率再也不會下降。即使是利率低得接近於零,也不能夠使銀行貸款、商業投資、消費真正運作起來。利率太低,人們寧願持有現金,最後擴張性貨幣政策失去了作用。在流動性陷阱的情況下,投機性貨幣需求的利率彈性為無窮大。

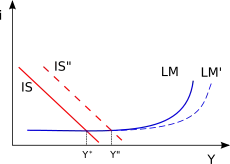

在原本概念中,流動性陷阱發生在完全彈性的貨幣需求(即貨幣需求曲線是水平的)的情況,再多的資金注入經濟體系也不能壓低利率。而基於狹義的凱恩斯經濟理論,貨幣政策對經濟的刺激只限於它對利率的影響。因此,若一個經濟體掉進流動性陷阱,無論貨幣數量如何增加,利率再也不會下降,貨幣政策對經濟的作用亦完全失去。

由於上世紀三、四十年代的凱恩斯主義革命的浪潮,許多新古典主義經濟學家企圖把流動性陷阱的概念弱化。他們提出,即使利率不會下調,在某些特定條件下,貨幣政策仍然會對經濟產生作用。他們指出因為庇古效應,即使經濟正處於流動性陷阱,貨幣政策亦能夠有效刺激經濟。庇古效應之名來自英國經濟學家阿瑟·賽斯爾·庇古,庇古效應指,實際貨幣餘額是總需求函數中的重要構成元素,故此貨幣餘額會直接影響ISLM模型中的IS曲線,及貨幣政策會因此而有效刺激經濟,即使正處於流動性陷阱。雖然很多經濟學家對庇古效應會否出現及其效力如何存有很大疑慮,但到了六十年代經濟學界還是不太相信流動性陷阱的概念。

凱恩斯方程式把流動性陷阱的出現歸咎於在某正利率下的水平貨幣需求曲線,但有指1990年代出現的流動性陷阱只不過是因為零利率政策的緣故。這個說法是,由於利率不可能低於零,貨幣政策將在這些情況下,如有人斷言它是流動性陷阱的元兇般軟弱無力。

雖然這後來的概念不同於凱恩斯原來所提出的概念,但兩者在兩點上相同。首先,兩者都先假定了貨幣政策只能透過利率對經濟產生影響;第二,兩者都同樣得出貨幣政策在流動性陷阱下失去經濟刺激的能力的結論。

現實案例

日本迷失的十年

新古典經濟學家斷言,因為庇古效應,增加貨幣餘額對總需求有直接影響,所以即使處於流動性陷阱,擴張性貨幣政策仍能夠刺激經濟。在1990年代,這斷言給予日本銀行信心去著手進行量化寬鬆。流動性陷阱的概念在日本經濟陷於已經零息、又處於特長地停滯發展的期間再次受到廣泛關注。[1]1985年美日簽署“廣場協議”,日本政府承諾日元升值,日本出口競爭力大幅衰退。1990年代以後,日本泡沫經濟崩潰後即陷入流動性陷阱,保羅·克魯格曼說:“日本已經落入流動性陷阱之中,它無法通過傳統的貨幣政策得以恢復,因為即使利率為零也還不夠低。”[2]日本自1990年開始調降利率,1991年僅有6%,1996年企業負債比增加了75.4%,1997年又将消费税由3%提高到5%,最後日本利率已降至「零利率」的水平,卻仍無法誘發企業貸款投資,史稱空白十年。

歐美金融危機

2008–2010年美國和歐洲的央行抱有與90年代的日本央行相同的信念,所以突然採取量化寬鬆政策。這政策嘗試透過削減短期目標利率以外的手段刺激經濟。

金融海嘯曾在美國和歐洲引起轟動。從2008至2010年,各中央銀行所訂的短期息率已經接近零。[3]

在2010年10月,諾貝爾經濟學獎得主約瑟夫·斯蒂格利茨解釋美國聯邦儲備系統如何執行另一種貨幣政策——通貨創造——去對抗流動性陷阱。[4]斯蒂格利茨指出聯邦儲備系統預期,透過印發6000億美元並直接將之注入銀行體系,逼使銀行貸出更多本地貸款和抵押貸款。可是,他亦提到銀行會寧可把錢用作投資往更有利可圖的海外新興市場。斯蒂格利茨和其他人亦指出,銀行亦會投資外幣,這有機會引發貨幣戰爭,尤其中國或許將有所反應。[5]

注釋

- en:Sophia N. Antonopoulou, "The Global Financial Crisis," The International Journal of Inclusive Democracy, Vol. 5, No. 4 / Vol. 6, No. 1 (Autumn 2009 / Winter 2010).

- Krugman, Paul,. . Author's website. December 1999 [2007-12-20]. (原始内容存档于2009-08-25).

- Krugman, Paul. . The New York Times. 17 March 2010 (英语).

- Stiglitz, Joseph. . Democracy Now. 5 November 2010 [5 November 2010].

- Wheatley, Jonathan; Peter Garnham. . Financial Times. 5 November 2010 [5 November 2010]. (原始内容存档于2010-09-29).