次貸危機

次貸危機,全名次級房屋借貸危機(英語:),是由美國國內抵押貸款違約和法拍屋急劇增加所引發的金融危機。它對全球各地銀行與金融市場產生了重大的不良後果。次貸危機以2007年4月美国第二大次级房贷公司新世纪金融公司破产事件为「标志」,由房地产市场蔓延到信贷市场,许多金融机构和他们的客户损失惨重,进而演变为全球性金融危机,成为了21世纪初世界经济大衰退的一个重要部分,引發了2008年金融海嘯(或稱2008年世界经济危机)。

| 次貸危機 |

|---|

|

大事件

|

|

高峰會

|

|

各国应对措施

|

次級貸款(簡稱次貸)是指借款人信用不好的贷款。21世纪初美国房地产市场持续走高,借款人信用不好的人也能获得贷款。金融机构把钱借给那些能力不足以償清貸款的人[1],然后把这些住房抵押貸款證券做成金融衍生品,打包分割出售给投资者和其他的金融机构。评级机构不负责任地将这些债券评为AAA级,而买家也以为自己可以透过信用违约掉期等手段规避风险。在债券层层包装转卖的情况下,链条上的机构都低估了风险。当美国房价开始下跌时,次级贷款大量违约,那些住房抵押貸款證券失去了其大部分的價值。造成許多金融机构資本大幅下降,雷曼兄弟破产,美国国际集团濒临倒闭,造成世界各地緊縮信貸。

金融危机的原因众说纷纭,一般认为有:系统风险低估、道德风险、评级机构失职以及金融监管缺位等。

背景

次貸危機是伴隨著大約於2005-2006年的美國房地產泡沫破滅,[2][3]以及「次級貸款」與可調整利率貸款(Adjustable Rate Mortgage,下簡稱ARM)的高違約率而開始的。在危機發生前幾年的政府政策和競爭壓力助長了高風險貸款的實施。[4][5]此外,對貸款獎勵力度的增加,如輕鬆的頭期款以及房價長期上漲的趨勢让借款人相信償還房貸抵押的艱苦只是暫時性,他們能夠在未來迅速的找到更有利的融資條件。然而,一旦利率開始回升,房地產價格於2006-2007年在美國許多地區開始適度下降,再融資變得更加困難。違約與法拍活動在輕鬆頭期過後急劇增加,房屋價格並沒有如預期般上升,以及ARM利率再創新高。在2006年年底美國法拍步調加速,引發後續的環球金融危機。在2007年期間,近130萬房地產遭到法拍,比起2006年增長79%。[6]

美國房地產貸款系統裡面分為三類:優質貸款市場、次優級貸款市場、次級貸款市場。美國把消費者的信用等級分為優級、次優級和次級。那些能夠按時付款的消費者的信用級別被定為優級,那些不能按時付款的消費者的信用級別被定為次級。次級貸款市場就是面向那些收入信譽程度不高的客戶,其貸款利率通常比一般抵押貸款高出2%~3%。儘管美國次級貸款市場所佔美國整體房貸市場比重並不大,大約佔7%~8%,但其利潤最高,風險最大。

金融產品之所謂的住房抵押貸款證券,其價值源於抵押付款和住房價格,它使金融機構和世界各地的投資人得以投資美國房地產市場。主流銀行和金融機構在先前早已借款並大量地投資於住房抵押貸款證券,而截至2008年7月17日為止據報導已虧損了約4350億美元。[7][8]基於對主要金融機構市場流通性與償付能力的擔憂,迫使中央銀行採取行動去鼓勵借貸給可信賴的借款人,以修補其對商業票據市場的信心。而商業票據市場對籌措商業活動資金來說是不可分割的。政府亦對主要金融機構紓困,承擔額外大量的財政義務。[9]

由於住房市場低迷,與隨之而來的金融市場危機對更廣泛經濟所造成的風險,是世界上許多中央銀行降低利率伴隨著政府經濟刺激方案出台的主要因素。這些行動的目的是刺激經濟增長並鼓舞大眾對金融市場的信心。此危機對全球股市的影響已經相當戲劇性。從2008年1月1日至10月11日為止,美國企業股票持有人隨著總市值20兆下調至12兆美元,蒙受了約8兆美元的損失。在其他國家的損失幅度平均為40%左右。[10]股票市場的損失和住房價值下降進一步壓縮消費者開支預算,而這個是經濟引擎的一個重要環節。[11]較大的已開發及新興國家的領導人已在2008年11月高峰會制定策略,以解決這場危機。

抵押貸款市場

次级贷款是貸款的實現,主要形式是將購買住宅時的抵押貸款,以最低的借貸市場利率貸給不符一般貸款標準的借款人。這些標準涉及到借款人的信用評級、信用記錄和其他種種因素。[1]如果借款人在償還抵押貸款的按時付款給貸款服務商(如銀行或其他金融機構)時拖欠,貸款人可以依貸款裡的實收款項依法占有房產所有權,這個過程被稱做法拍。

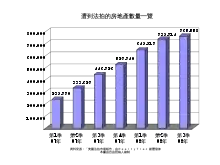

截至2007年3月為止,美國次级贷款的價值估計為1.3萬億美元。[12]有超過750萬第一留置權[13][14]次级贷款懸而未決。2004年至2006年之間的次級貸款相對於總共發放比率從18%到21%,相對之下於2001年到2003年以及2007年只有少於10%。[15][16]在2007年第三季,次級 ARM只佔6.8%,該季同時法拍率也佔43%。[17]時至2007年10月,大約16%的次級可調整利率貸款(ARM)不是拖欠90天,就是貸款人已開始法拍程序,數量大約為2005年的三倍。[18]到2008年1月之前,拖欠率已經上升到21%,[19]而到2008年5月之前為25%。[20]

由美國大部分四口之家所購入拖欠的所有住房貸款呆帳價值,截至2006年底為9兆9千億美元,而在2008年中期達到10萬6千億美元。[21]在2007年期間,貸款人已經開始對130萬房地產進行法拍權程序,較2006年增幅79%。[22]在2008年,法拍房增加到230萬,相對於2007年約81%的增幅。[23]截至2008年8月,9.2%的所有住房抵押貸款呆帳不是被拖欠就是被法拍。[24]在2007年8月到2008年10月之間,總共936,439美國住宅完成法拍。[25]

信用風險

信用風險上升是因為借款人可以選擇對其欠下的貸款違約。傳統上,貸款人(主要是儲蓄銀行)承擔他們發行的抵押貸款之信貸風險。在過去的60年中,拜各式各樣金融產品發明之賜,逐步讓貸款人得以出售他們發行抵押貸款的付款所有權,這個過程被稱為資產證券化。由此產生的證券被稱為住房抵押貸款證券(MBS)以及債務擔保證券[26]。在2008年中期,在所有10兆6千億美國住房貸款呆帳中,有6兆6千億是由抵押貸款共同基金所持有,而3兆4千億則由傳統存款機構所有。[27]

這種「发起-分销」("originate to distribute")的模式意味著投資者持有的MBS和CDO亦承擔多種類型的風險,而這有著各種不同的後果。一般而言,風險主要有五種類型:[28][29]

| 名稱 | 描述[30] |

|---|---|

| 信用風險 | 房屋業主或借款人無法或不願償還貸款的風險; |

| 資產價格風險 | 資產(在這種情況下是MBS)貶值,造成經濟損失、減價、並可能造成補倉的風險; |

| 流動性風險 | 一個企業實體將無法獲得資金(如從商業票據市場)的風險 |

| 交易對手風險 | 合約一方將無法或不願意履行其義務的風險。 |

| 系統風險 | 這些與其他風險累加起來的影響在最近被稱為系統風險,指的是那些之前不相關的風險轉移成為高度相關,破壞了整個金融體系。 |

當住房業主違約時,MBS與CDO的投資人收到的付款減少,並且察覺到的信用風險上升。這造成對整個抵押貸款行業及投資人不利的重大影響。其餘波被家庭和企業最近幾年的高債務水平(財務槓桿)放大。最後,與美國抵押貸款相關風險具有全球性的影響,因為MBS和CDO的主要角色在於,更密切地將美國住房和抵押貸款市場與全球金融市場整合在一起。

在MBS與CDO場內的投資人可以透過購買信貸違約掉期來防範信貸風險。隨著抵押貸款違約率上升,CDS發行商不得不支付給其交易對手的可能性增加。這造成整個系統的不確定性,因為投資人想知道CDS發行人是否將履行其承諾。

成因

學者對這場危機的建議成因既多樣[31][32]且複雜。[33]危機可歸咎於普遍蔓延於住房和信貸市場的若干因素,而這些因素是好幾年才浮現出來。建議的成因包括房屋業主無力償還房屋貸款、借款人及/或貸款人差勁的判斷力、投機與在房市榮景時期過度建屋、危險的抵押貸款產品、個人和公司的高債務水平、分散且/或隱藏的貸款違約風險的金融產品、貨幣政策、國際間貿易不均、以及政府法規(或缺乏管制)等等。[34]儘管如此,道德風險最終還是扮演許多成因的核心部分。[35]

2008年11月15日,20國集團的領導人在“金融市场和世界经济峰会宣言”上列舉了下面的原因:

| 在全球經濟增長強勁期間,資本流動越來越多,经济稳定周期也长于先前。市場參與者一味追求更高的收益而對風險沒有足夠的認識,未能善盡行使調查之責。与此同時,脆弱的偿付标准、不健全的風險管理实践、日益複雜且不透明的金融產品、並因此产生的財務槓桿过高现象组合在一起,导致了整个金融系统的脆弱性。一些先進國家的決策者、管理者和監管者,未能跟上金融创新的步伐,对潜伏并滋生在金融市场里的风险进行充分理解,及时處理,对國內监管行为产生的系統性影響也考虑不周。[36] |

房市的暴漲與破滅

在危機之前的數年,低利率和大量美國國外資金的流入創造寬鬆的信貸條件,為房市暴漲加油添火,並鼓勵負債融資性消費。[37]美國家庭擁房的比例從1994年的64%(自1980年以來就大約如此)到2004年的史上最高水準69.2%。[38]次級抵押貸款對家庭擁房率和整體住房需求量的增加作出了重要貢獻。

從1997年到2006年間,一般的美國住房價格增加了124%。[39]在2001年結束往前算的20年間,全國房價中值是2.9到3.1倍的中產家庭收入。這個比例在2004年上升至4.0,而2006年則昇至4.6。[40]這房地產泡沫 導致了不少業主對其住屋以較低利率再融資,或透過免除由房價上漲保證的二次貸款為消費者開銷提供融資。時至2007年底,美國家庭債務對年度個人可支配收入的百分比為127%,而在1990年為77%。[41]

在房價不斷增加同時,消費者較少儲蓄,借貸和開支更多。[42]消費主義文化是在「植基於立即滿足需求的經濟」中的一種要素。[43]從2005年開始,美國家庭已經將超過99.5%的個人可支配收入投入消費或支付利息。[44]如果把大多數涉及業主自用住房的估計自這些計算裡除去,自1999年開始,每年美國家庭開銷超過其個人可支配收入。[45]家庭債務增長於1974年年終,從7千50億,60%個人可支配收入,到2000年年底的7萬4千億,並最後於2008年中期達到14萬5千億,合134%的個人可支配收入。[46]在2008年期間,一般美國家庭擁有13張信用卡,40%的家庭在信用卡上仍有未付帳款,較1970年時的6%更多。[47]

這信貸和房價的爆炸導致了建房榮景,以及後來未能售出的房屋。這造成美國房價在2006年中期昇至頂點並開始下跌。[48]在信貸的寬鬆,且相信房價將繼續升值的前提下,鼓勵了許多次級貸款借款人去取得浮動利率抵押貸款。這些抵押貸款以在預先確定的期限間低於市場利率引誘借款人,期限過後剩下的則是以是市場利率計算。一旦初期的寬限期結束前無法支付較高月付款的借款人大概會試著再融資其抵押貸款。一旦房地產價格在美國許多地區開始下降,再融資變得更加困難。發現自己無法透過再融資以擺脫較高的月付款之借款人開始違約。

隨著越來越多的借款人停止支付他們的抵押貸款還款,法拍和待售房屋庫存增加。這使得住房價格面臨下行壓力,從而進一步降低業主的抵押資產的淨值。抵押貸款還款的下降也降低了住房抵押貸款證券的價值,這削弱了銀行的淨資產和財務狀況。這種惡性循環是危機的核心。[49]

時至2008年9月,美國住房價格自2006年中期峰值以來平均下降了20%以上。[50][51]這種房價大幅並出人意料地下降意味著許多借款人的住房淨值為零或者為負資產。換句話說,這意味著他們的住房價值低於其抵押貸款。截至2008年3月為止,估計880萬借款人(所有業主的10.8%)的住房已是負資產,據臆測該數目至2008年11月為止已上升至1200萬。借款人在這種情況下,有著自他們的抵押貸款「脫離」並放棄住房的誘因,即使這樣做會在接下來的若干年損害其信用評級。[52]

法拍率的增加助長了待售的房屋庫存。在2007年新屋銷售率為26.4%,低於前一年。時至2008年1月,未售出新屋庫存為2007年12月銷售量的9.8倍,這是自1981年以來這一比例的最高值。[53]更進一步,近400萬戶現存房屋待售,[54]其中近290萬是無人居住的空房。[55]這種過剩的待售屋降低了房價。隨著價格下跌,更多的業主處於違約或法拍危機邊緣。房屋價格預計將繼續下降,直到未售出房屋庫存(一種經濟學供應過剩的實例)下降到正常水準。

經濟學家魯里埃爾·魯比尼(Nouriel Roubini)在2009年1月寫道,次級貸款違約引發更廣泛的環球信貸危機,但只是多個債務泡沫崩潰的一種症狀:「這不只單單是美國房市泡沫破滅或者美國次級貸款區域的崩潰。造成這次災難的信貸過度是全球性的。有許多的泡沫,其觸角延伸不僅僅許多國家的住房,還包括商業房地產抵押貸款、信用卡、汽車貸款、以及學生貸款。有些氣泡是為了許多轉換這些抵押貸款到複雜、有毒、以及破壞性金融工具的證券化產品。而且還有更多的泡沫是為了向地方政府借款、槓桿收購、對沖基金、商業和工業貸款、企業債券、物資和信貸違約掉期...」他認為許多氣泡的破滅,是造成此危機擴散到全球且其衝擊加倍的原因。[56]

投機

投機住宅房地產早已被認為是次貸危機的一個促進因素。2006年期間,22%的住房購買(合165萬單位)目的在投資,另外的14%(107萬單位)則屬度假用住宅。在2005年期間,這些數字分別是28%和12%。換言之,達到創紀錄約40%的住房買賣並非拿來住人的。全國房地產經紀人協會首席經濟學家大衛·萊赫於當時指出,2006年的購買投資額下降是預料中的:「投機者在2006年離開市場,造成投資銷售下降,其速度遠遠超過了主要市場。」[57]

從2000年到2006年,房屋價格幾乎翻了一番,若以大致通货膨胀率來看歷史房價上漲的趨勢這6年顯示出極大差異。雖然住房投資在傳統上不被視為投機買賣,不過這種行為在房市榮景時已經改變。舉例來說,據估計某家公司在邁阿密購買多達85%的公寓物業用於投資目的。媒體廣泛報導單位的購買同時該公寓還正在建設中,然後在賣方未曾住過即被「轉售」(賣出)以賺取利潤。[58]一些住房貸款抵押公司早在2005年於發現投資人對多重產業採取高槓桿操作時,即確認這種投機帶來的風險。[59]

曼哈頓政策研究所(Manhattan Institute for Policy Research)分析師格琳納斯(Nicole Gelinas)敘述了未能回應住房從保守通貨膨脹期避險投資到投機性投資轉移處理的後果。舉例來說,個人投資於股票會有保證金(借貸)的限制並接到對本金風險的警告;而對於住房買家並沒有這樣的要求。雖然股票經紀被禁止告訴投資人,某股票或債券投資不會賠錢,然而對抵押貸款經紀人來說這樣做卻是合法的。股票投資者非常了解到金融控股需要多樣化,而對許多業主來說住房既是一種槓桿也是把風險集中。更進一步,在美國對股票交易資本所得抽稅較房價增值更為積極(房地產交易中可大量的稅務豁免)。這些都是造成投機猖獗的因素。[60]

經濟學家羅伯·希勒(Robert Shiller)認為,投機泡沫是受到「蔓延性樂觀主義,外表上無損於事實,往往在價格上升充斥市場」的鼓舞,他又說:「泡沫是一種主要的社會現象;直到我們認識並對付其賴以助長的心理,這些泡沫會不斷的形成。」[61]凱恩斯主義經濟學家海曼·明斯基(Hyman Minsky)描述了三種類型的投機性借貸人,這三種人助長了債務上揚並造成資產價值的最終崩潰:[62][63]

- 「對沖借款人」,希望從其他投資來的現金流支付債務;

- 「投機性借款人」,這種人借貸是認為他能夠負擔其貸款的利息,但他必須不斷地將本金轉向新投資;

- 「龐氏借款人」,依靠其資產增值來進行再融資或者償清債務,而無法償還原有最早的貸款。

投機性借貸已被援引為次貸危機的成因之一。[64]

高風險抵押貸款和貸款/借款實踐

放款人開始提供越來越多的貸款給高風險的借款人,[65]甚至包括非法移民。[66]次級貸款於1994年總額為350億美元(佔總發放貸款的5%),[67] 1996年為9%,[68][67]1999年為1600億美元(13%),在2006年為6000億美元(20%)。[68][69][70]由美聯儲所做的一項研究發現,介於次級房貸與優質房貸利率間的平均差異(所謂「次級帳價」)在2001年下降到280個基點,至2007年則降到130個基點。換言之,貸款人要求來提供次級貸款的風險溢價下跌。這種情況在2001年到2006年期間即使次貸借款人信貸評級,以及次貸優惠雙雙下降下仍舊發生,照理來說應會有相反的效果。風險溢價的下降與信貸標準兩者混合對經典信貸週期榮枯是很尋常的。[71]

除了考慮高風險的借款人之外,貸款人提供了風險越來越大的貸款選擇以及借款獎勵。在2005年,美國首次置業人士頭期款的中位數為2%,這些買家中的43%沒有任何訂金。[72]相比之下,在中國頭期款得超過20%,對非主要居所的頭款要求更高。[73]

一種高風險的貸款選擇是「不查收入、不查工作且不查資產」(No Income, No Job and no Assets)貸款,有時也被稱為忍者貸款。[74]另一種高風險貸款是,只付利息浮動利率抵押貸款(ARM),要求業主在最初階段僅支付利息(而非本金)。還有一種是「付款選擇」式貸款,這種方式讓月付款金額有彈性,但是任何未支付的利息都將納入本金計算。據估計,三分之一在2004年到2006間發放的這種「招搖撞騙」的比率低於4%,隨後在某程度首期過後大幅度增加,甚至達到月付款的雙倍。

抵押保險的做法也受到批評,其中包括自動核發貸款。評論家認為這種方式沒有受到適當的審查和歸檔記錄。[75]於2007年,所有次級貸款中的40%是自動抵押保險的。[76][77]住房抵押貸款銀行家協會主席聲稱,抵押貸款經紀人,在從房市貸款榮景時期裡獲利同時,並沒有做足夠的檢驗是否借款人可以償還貸款。[78]借款人抵押貸款欺詐案件因而增多。[79]

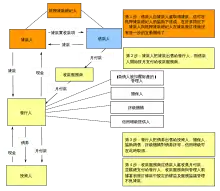

證券化的做法

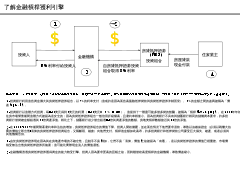

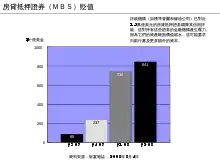

資產證券化是结构性融资的一種形式,牽涉到金融資產募集,特別在那些沒有現成資金,如抵押貸款、信用卡應收款、學生貸款等等的二級市場。募集來的資產是為由法人(主要是政府贊助企業和投資銀行)新發行之金融資產的擔保物,而法人則擁有的資產。[80]在左側的圖顯示整個操作有多方涉入。

資產證券化,與投資者對住房抵押貸款證券(MBS)獲利慾望,以及評級機構先前給MBS的高信用評級這兩個誘因混合在一起,這意味著具有高風險違約性的抵押貸款可能被隨意發放,且將風險從抵押貸款發行人向投資者轉移而不用吃上任何官司。此外,資產證劵化還意味著發行人可以反覆再貸出某一總額,大大提高了他們的手續費收入。因為發行人不用擔保任何違約風險,他們盡可能的鼓勵降低承保標準,以增加其貸款數量和總利潤。

傳統的抵押貸款模式涉及銀行發放貸款給借款人/業主,以及信用維持(違約)的風險。隨著資產證券化的降臨,傳統模式已經讓位給「源於分配」的模式,其中的信貸風險被通過抵押貸款證券和抵押債務債券轉移(分散)給投資人。資產證券化創造出了住房抵押貸款的次級市場,而且這意味著這些發行住房抵押貸款者不再需要持有至到期日。

資產證券化是隨著1970年代私人抵押貸款匯集的建立而開始的。[81]資產證券化在1990年代中期加速。從1996年到2007年,金融機構發行的住房抵押貸款證券總額幾乎增加了三倍,達到7.3兆美元。次級抵押貸款證券化的份額(例如透過MBS傳給第三方投資者)的比例從2001年的54%,到2006年的75%。艾伦·格林斯潘指出,目前全球信貸危機不能歸咎於對沒有良好信用的貧困家庭發放抵押貸款,而得歸咎於對這種抵押貸款的證券化。[82]

美國住房業主、消費者、以及企業在2008年期間大約拖欠25兆美元。美國銀行的保留約8萬億美元的總直接傳統按揭貸款。債券持有人和其他傳統的貸款者提供了另外的7兆美元。剩下的10兆美元來自證券化市場。證券化市場自2007年春季開始停業,而幾乎在2008年秋季關閉。超過三分之一的私人信貸市場因而無法作為資金來源。[83]

投資銀行有時把它們發放或購入的住房抵押貸款證券移出資產負債表項目之外,而稱為結構性投資工具(structured investment vehicles)或特殊目的实体(Special Purpose Vehicle, SPV)。將負債「移出帳本」讓大型金融機構來規避資本要求,從而增加利潤,卻增加了風險。[84]投資銀行和資產負債表外的融資工具有時被稱作影子銀行體系(shadow banking system),而它並沒有受到像儲蓄銀行般同樣的資本要求規範及中央銀行的支援。[85]

有些人認為,抵押貸款的標準變得寬鬆,是因為證券化引起一種型式的道德風險,即在抵押貸款鏈中的每一個環節實現了盈利,並把任何相關的信貸風險傳遞給貸款鏈的下一個環節。[86][87]而另一方面,某些金融公司保留他們發放的大量住房抵押貸款證券,從而保留了相當多的信貸風險,因此這些機構所犯的道德風險較少。有些人認為這不是證券概念本身的缺陷,而問題在於其實行的方式。[28]

根據諾貝爾獎獲得者迈克尔·斯彭斯博士所述:「在金融體系裡,當先前不相關的的風險轉移而變得高度相關時,系統風險升級。屆時,保險與多角經營模式失效。目前的危機與其根源有兩個顯著的層面。其一是在體系內穩定建立的系統性風險。其二是,這建立起來的系統性風險沒受到注意或者沒人採取行動。這意味著大多數參與者對其並沒能意識到系統性風險,直到為時已晚。金融創新的目的旨在重新分配並減少風險,而這看來似乎主要是為了把風險從視野中隱藏。我們在未來所面對的一項重大挑戰是能更好地理解這些動態,以作為伴隨金融不穩定影響而來的早期預警系統分析基礎。」[30]

不準確的信貸評級

信貸評級機構目前正基於次級貸款對CDO和MBS投資評級進行審查。這些高評級在過去是被認為有其道理,因為它的做法減少像超額擔保(保證擔保的超過發行的債務)、信用違約保險等的風險,而證券投資者願意承擔最初的損失。但是,也有跡象表明,某些涉及與過去當時已知的次級貸款相關證劵評級,該評級過程是有漏洞的。一些稍後被美國國會調查人員放上公共領域,並日期前推到信貸市場惡化之前的評級機構員工之間電郵往來表明,某些評級機構僱員懷疑用來評價結構信貸產品的鬆散標準將導致重大問題。[88]例如,一封2006年來自标准普尔的內部電子郵件指出,「評級機構持續創造和[原文如此]比以前更龐大的怪物—債務抵押債券市場。希望我們大家在這樸克牌砌起來的紙房子跨掉前,都富裕且退休了。」[89]

高信貸評級鼓勵了投資人購買由次級抵押貸款背書的證券,為房地產榮景提供資金。對評級機構評級,以及它們用來證明投資獲利方式的依賴誘使許多投資人把證券化商品—某些基於次級抵押貸款—視為等同於高品質證券對待。這加劇了美国证券交易委员会移除監管障礙並減少披露要求,這些種種隨著安然醜聞浮上檯面。[90]

批評者主張,評級機構與其自身利益衝突,因為他們是由組織並販賣結構化證券給投資人的投資銀行和其他企業所付錢辦事的。[91]2008年6月11日,美國證券交易委員會提出的規則旨在減少介於評級機構與結構化證券發行商間利益衝突的認知落差。[92]2008年12月3日,美國證券交易委員會批准一連串措施,以加強對信貸評級機構的監督。經過10個月的調查發現,「評級的做法中有重大弱點」,這中間包括利益衝突。[93]

從2007年第三季到2008年第二季,評級機構為住房抵押貸款證券的信用評級下調了1.9兆美元。金融機構認為,他們不得不降低他們MBS的價值,並得募集額外的資金,以保持資本比率。如果這涉及新發行股股票的銷售,現有股票的價值將會減少。因此,評級下調造成許多金融公司的股票價格下降。[94]

2008年12月經濟學家阿诺·柯灵(Arnold Kling)在國會聽證會上為房地美及房利美的崩潰作證。柯灵說,高風險的貸款可能被華爾街「洗錢」並歸還到銀行體系,而以一種高評級證劵出售給投資人,掩蓋其真正的風險,並規避資本儲備要求。[95]

美國政府政策

美國政府的作為和怠惰都促成了危機。有些人認為,目前美國的監管體制已經過時。時任美國總統的乔治·沃克·布什在2008年9月指出:「一旦這一危機得到解決,我們將得騰出時間來更新我們的金融監管機構。我們21世紀的全球經濟仍然主要受20世紀過時的法律規管。」[96]美國證券交易委員會已承認,自我監管的投資銀行促成了這次危機。[97][98]

增加擁房數量是克林頓和布什政府的一項目標。[99][100][101]有證據表明,聯邦政府向住房抵押貸款業包括房利美與房地美兩家政府贊助企業傾斜,以降低借貸標準。[102][103][104]此外,美國住房及城市發展部住房抵押貸款的政策助長了風險貸款發放的趨勢。[105][106]

在1995年,政府贊助企業開始接受政府獎金,以用來購買住房抵押貸款證券。住房抵押貸款證券裡包括貸給低收入借款人的抵押貸款。因此政府贊助企業開始捲入次級抵押貸款市場。次級抵押貸款發放率在介於1994至2003年間,每年增長25%,這造成了在短短九年間次貸總數近10倍的增加。[107]這些證券相對較高的收益率,以及在一定時間內的低利率,對華爾街來說非常有吸引力,而當房利美與房地美一般只買危險性最低的次級抵押貸款時,這些採購激勵了整個次級抵押貸款市場。[108]1996年,美國住房及城市發展部指示政府贊助企業,他們過去購得至少有42%的抵押貸款,應該已經發行給其家庭收入低於該區域中位數的借款人。這一目標在2000年提高到50%,2005年則到52%。[109]自2002年至2006年房利美和房地美一併購買的次級證券則從每年380億美元,到後來降回900億美元之前漲到1750億美元左右,故履行了他們政府協助購房更容易負擔得起的承諾。在這段時間內,次級證券整個市場從1720億美元爬升到近5000億美元,目前僅僅掉回4500億美元。[110]

到了2008年,政府贊助企業,不管直接或者透過他們贊助的房屋抵押貸款匯集擁有的房貸,共5.1兆美元,約一半是未清帳款。[111]該政府贊助企業一向維持高槓桿比率,其資產淨值截至2008年6月30日為止只不過1140億美元。[112]2008年9月,當大眾關注政府贊助企業是否有能力履行其擔保時,聯邦政府被迫接管兩家公司,有效地花納稅人的錢將其國有化。[113][114]

自由派經濟學家罗伯特·库特纳(Robert Kuttner)建議,於1999年美國政府以格兰姆-利區-比利勒法(Gramm-Leach-Bliley Act)取代格拉斯-斯蒂格尔法導致了次級房貸的崩盤,但是這是有爭議的。[115][116]美國政府在1980年代晚期儲蓄和貸款危機對互助儲蓄銀行的紓困可能鼓勵其他貸款人進行大膽的借貸,從而導致道德風險的增加。[117] [35]

經濟學家們亦爭論了社区再投资法(Community Reinvestment Act,簡稱CRA)的可能產生的影響。反對者聲稱,該法鼓勵貸款給無資格接受信用貸款的借款人,[118][119][120][121]而維護者聲稱30年為期的借貸史並不會增加風險。[122][123][124][125]反對者還聲稱,在90年代中期對社区再投资法的修訂,增加了大量、對要不是該法就不合格之低收入借款人的抵押貸款發行,並允許符CRA規定抵押貸款的證券炒作,即使其中好一些都是次級貸款。[126][127]

美國聯儲董事朗道·克罗斯纳(Randall Kroszner)與聯邦存款保險公司主席希拉·拜尔(Sheila Bair)皆認為次級房貸的爛攤子不該怪罪CRA。[128][129]

中央銀行的政策

中央銀行管理貨幣政策並可能規定通貨膨脹率的目標。它們對商業銀行以及其他可能的金融機構有一定的權威。他們不太注意避免資產價格泡沫,如房地產泡沫和互聯網泡沫。中央銀行一般都選擇在泡沫爆破後才反應,以盡量減少附屬的經濟損害,而不是設法防止或阻止泡沫本身。這是因為確定資產泡沫,並決定適當的貨幣政策以縮小資產泡沫是經濟學家間辯論的要點。[130][131]

某些市場觀察家已經在擔心,美聯儲的行動可能會引起道德風險。[35]一位美國政府問責局(US Government Accountability Office)批評家說,紐約聯邦儲備銀行在1998年對長期資本管理公司的救援將鼓勵大型金融機構去相信,如果有風險的貸款出現壞帳,美聯儲會為這些機構進行干涉,因為它們「太大而不能倒閉。」[132]

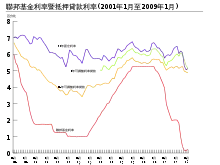

房價上漲的因素之一是美聯儲在2000年至2010年早期降低利率。從2000年到2003年,美聯儲下調联邦基金利率,從6.5%到1.0%。[133]這樣做是為了軟化網絡泡沫破裂,與九一一袭击事件影響的崩潰,和2001年9月恐怖主義襲擊事件,並以打擊感覺到的通貨緊縮風險。美聯儲認為,利率可以安全地降低,主要是因為通貨膨脹率很低;它忽視了其他重要的因素。達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)總裁兼首席執行官理查·費雪(Richard W.Fisher)表示,美聯儲在2000年初的利率政策被誤導,因為在這些年量度出的通貨膨脹率低於真正的通貨膨脹率,這導致貨幣政策助長了房地產泡沫。[134]

金融機構的債務水平和獎勵辦法

許多金融機構,特別是投資銀行,在2004-2007年期間發行了大量的債務,並投資於住房抵押貸款證券的收益。它們主要認為,房價將持續上升,而且家家戶戶將繼續按時償還住房抵押貸款。以較低的利息借款並投資於較高利率的收益是一種財務槓桿的形式。這與個人同時利用其住屋進行二次抵押貸款融資來投資於股票市場類似。這策略在房市繁景時證明有利可圖,但在房價開始下跌、抵押貸款開始違約時會造成巨大損失。從2007年開始,金融機構和個別投資人持有的MBS,亦因抵押貸款付款違約與由此產生的住房抵押貸款證券價值蒸發遭受重大損失。[29]

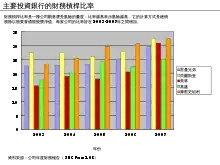

2004年美國證券交易委員會的裁決使美國投資銀行大體上發行更多債券,這些債券隨後用於購買住房抵押貸款證劵。從2004到2007年,五家最頂尖的美國投資銀行每一家皆顯著地增加其財務槓桿比率(見圖表),這意味著它們面對MBS貶值時更加脆弱。這五個機構2007會計年度披露的報告共超過4.1兆美元債務,為大約該年度30%的美國名義國內生產總值。此外,次級抵押貸款的比例佔總發放貸款的比例從2001至2003年間的低於10%,到2004-2006年間的18-20%,肇因於來自投資銀行的部分融資。[15][135]

2008年期間,三間美國最大的投資銀行要么倒閉(雷曼兄弟)或賤價出售給其他銀行(貝爾斯登和美林證券)。這些銀行崩潰對環球金融體系增加了不穩定性。剩下的兩家投資銀行:摩根士丹利和高盛,則選擇轉換為商業銀行,從而使自己更加嚴格的受政府監管。[136]

紐約州主計長辦公室在2006年表示,華爾街高管的獎金總額239億美元。「華爾街交易商想的是年終獎金,而不是它們公司長期體制健全。整個系統—從抵押貸款經紀人到華爾街的風險管理經理—看來都傾向採取短期風險,而忽視長期義務。最證據確鑿的是,大多數銀行高層並沒有真正理解這些投資是如何運作的。」[40][137]

投資銀行家獎金報酬是集中在金融產品組裝所產生的收費,而不是這些產品的表現和隨著時間的推移產生利潤。他們的獎金受到嚴重偏向現金支付而不是股票支付,而且在所建立的住房抵押貸款證券或CDO沒有表現的情況下不會“回吐”(從公司僱員追回獎金)。此外,主流投資銀行高級主管的報酬付多少並沒有充分納入該行因其指示採取行動而增加的風險(在財務槓桿的形式下)。[138]

信用違約掉期

信貸違約掉期是作為對沖和保護債權持有人,特別是抵押貸款證券的投資者,以避免違約風險的金融工具。由於銀行淨資產以及其他金融機構因為與次級抵押貸款相關的損失惡化,它們多半對類似貸款的保險費調漲以支付簽約的另一方。這造成整個體系的不確定性,因為投資者不知道哪些公司要求他們額外付錢以蓋過抵押貸款違約率。

像所有的掉期交易和其他金融衍生工具,CDS可以用來對沖風險(具體一點,以保障債權人對抗違約行為),或者用來投機獲利。CDS呆帳數量自1998年至2008年增加了100倍,而據估計涉及CDS合同的債務,截至2008年11月為止,範圍為33兆美元到47兆美元。CDS較少受到監管。截至2008年,從要求單方履行CDS的義務,到證明無法履行CDS契約下的義務皆沒有所謂中央票據交換所可管。CDS相關義務要求披露的資訊已被批評是不夠的。保險業公司,像美國國際集團、MBIA和Ambac等的評級面臨調降,因為抵押貸款違約率的普遍增加了它們暴露在CDS損失下的可能性。這些公司必須取得額外的資金(資本)以沖銷這種風險。AIG所擁有的CDS投保住房抵押貸款證券4400億美元,導致該公司尋求並獲得了聯邦政府的緊急援助。[139]

就像所有的掉期交易和其他純賭博一樣,在CDS下一方損失,另一方則獲利;CDS只是重新分配現有的財富。因此,問題是哪一方的CDS將不得不支付,並且它將能夠做到這點。當投資銀行雷曼兄弟在2008年9月破產時,哪家金融機構將被要求履行其6000億未清債券的CDS合約有很多不確定性。[140][141] 美林證券在2008年的巨額損失,部分被歸因於在美國國際集團停止對美林的抵押債務債券提供信貸違約掉期後,美林未避險的抵押債務債券組合價格重挫。因為其貿易夥伴對美林證券公司的償付能力和其短期債務再融資能力失去信心,導致它被美國銀行收購。[142][143]

經濟學家约瑟夫·斯蒂格利茨總結了信貸違約掉期是怎樣促成系統性崩潰:「隨著這個大規模賭注的複雜糾結,沒有人可以肯定其他人、甚或是自己的財務狀況。想當然毫不奇怪的是,信貸市場凍結。」[144]

由於貿易赤字造成的資金流入

2005年,本·伯南克針對美國高漲且不斷上升的經常項目(貿易)赤字發表談話,將其因素歸於美國進口量超過其出口量。[145]介於1996年至2004年間,美國經常帳赤字增加了6500億美元,從佔国内生产总值的1.5 %到5.8 %。為了要融資這些赤字,美國需要向國外大筆借款,其中大部分是來自其他國家進行貿易的盈餘,而這些國家主要是亞洲新興經濟體和石油出口國。國際收支平衡要求一個國家(如美國)運行經常項目赤字亦與其資本帳戶(投資)盈餘金額相同。因此,大規模且日益增加的大量外國資金(資本)流入美國,以為其進口融資。外國投資者有這些資金可供借貸,是因為它們有著非常高的個人儲蓄率(在中國高達40%),或者因為高油價。伯南克提到這是一種「儲蓄過剩」,可能「推動」資本流入美國,這是一種不同於主流經濟學家的觀點。主流經濟學家認為,這樣的資本已因美國人高消費水平之故被「拉入」美國。也就是說,一個國家不能開銷超過其收入,除非它將資產變賣給外國人,或者外國人都願意借錢給它。

不管觀點是「推」或「拉」,「氾濫」的資金(資本或熱錢)進入了美國金融市場。外國政府通過購買美國國債以提供資金,從而避免了許多與危機的直接衝擊。另一方面,美國的家庭用從外國人那裡借來的資金來資助其消費,或拉抬房價和金融資產價格。外國金融機構將外國資金投資於住房抵押貸款證券。在住房泡沫破滅之後,美國住房和金融資產價值大幅下降。[146][147]

影子銀行體系的起落

2008年6月,現任美國財政部長、時任紐約聯儲的總裁兼首席執行官蒂莫西·F·蓋特納,在其演講中,大力抨擊信貸市場凍結以促成「並行」於銀行體系的金融實體「運行」。「並行」的銀行體系又被稱作影子銀行體系。這些金融實體變得對支撐金融體系的信貸市場來說至關重要,卻沒有受到同樣的監管。更進一步說,因為這些實體在流通市場借貸短期資金以購買長期、無法流通且有風險的資產,因此它們是脆弱的。意思就是,在信貸市場的崩潰的混亂將使這些影子銀行急於快速解除槓桿操作,手段就是賤價出售其長期資產。蓋特納介紹了這些實體的意義:「在2007年年初,在結構性投資工具、标售利率優先证券、投標選擇權債券與浮動利率及其票據中以資產擔保的商業票據管道,資產總合約2.2兆美元。對沖基金裡持有的資產大約增加了1.8兆美元。當時五大投資銀行資產負債表合併總計達4兆美元。 對比之下,五大銀行控股公司在美國資產總額在當時才超過6兆,並且整個銀行體系的資產總額才大約10兆美元。」他指出,「綜合這些因素的影響使得金融體系易受自我吹捧資產價格與信貸週期下跌而崩潰。」[148]

諾貝爾經濟學獎得主保羅·克魯格曼陳述影子銀行體系的運行是造成危機的「始作俑者」。「隨著影子銀行業務擴展到成為傳統銀行競爭對手,甚或超越其重要性,政治家和政府官員應意識到,他們再度醞釀了一種讓大蕭條随时可能發生的金融體系弱點;而他們應該作出的反應是加強監管並延伸金融安全網路,以將這些新的機構納入监管版圖之内。监管要员應向市场宣告一項簡單的原則:任何一種機構如果做銀行做的事,任何一種機構在危機中若想以解救銀行倒閉的方法来紓困,就應該像銀行一樣被監管。」他抨擊這種管制缺乏是種「有害的忽視。」[149]

衝擊

對美國的衝擊

介於2007年6月到2008年11月間,美國人失去了超過其資產淨值的四分之一。時至2008年11月月初,美國股市標準普爾500指數,從其2007年的高點下跌了45%。房價從2006年的高峰下跌了20%,而期貨市場透露出可能下降30-35% 的信號。美國住房資產淨值,從在2006年價值13兆美元的高峰,下降到2008年中期的8兆8千億美元,並且2008年年底時仍在下降。美國第二大的家庭資產:整體退休資產,減少了22%,由2006年時的10兆3千億下降到2008年中期的8兆。在同一時期內,儲蓄和投資的資產(除退休儲蓄)有1兆2千億美元損失,而養老金資產有1兆3千億美元損失。兩者合計,這些損失總額達到驚人的8兆3千億美元。[150]

對金融市場的衝擊(2007年)

危機開始在2007年2月影響到金融部門,當時的匯豐銀行,是世界上最大的(至2008年為止)銀行,減持其次級抵押貸款相關MBS共105億美元,第一大主要與次貸相關的損失報告被披露。[151]2007年期間,至少有100間抵押貸款不是關門、歇業、就是出讓。[152]高層管理人員也沒有全身而退,如美林證券和花旗集團的首席執行官在2007年年底一週內相繼辭職。[153]隨著危機的加深,越來越多的金融機構或者合併,或者宣布他們正在談判以尋求夥伴合併。[154]

2007年期間,這一危機造成金融市場的恐慌,這鼓勵投資人將其資金從風險抵押貸款債券和搖搖欲墜的股票裡抽走,並將之轉變成物資以「保值」。[155]對期貨的投機伴隨著金融衍生品市場的崩潰造成世界糧食價格危機以及石油價格上漲肇因於「物資超級週期」。[156][157]金融投機者為尋求回報快已自股票和抵押貸款債券移走了數以兆計的美元,許多已投資在糧食和未加工的材料上。[158]

抵押貸款違約率和期貨違約撥備造成在8533家受美國聯邦存款保險公司保險的存款機構的利潤下降,從在2006年第四季度352億美元在一年後的同一季下降到6億4千6百萬美元,減少率達98%。2007年第四季是自1990年以來最壞的銀行和儲蓄單季業績。在2007年整年,已保險存款機構收入約1000億美元,比起自2006年的1450億美元創下降了31%紀錄的跌幅。利潤下滑,從2007年第一季的356億美元下降到2008年第一季的193億美元,跌幅46%。[159][160]

對金融市場的衝擊(2008年)

時至2008年8月,全球各地金融機構都相繼減持其與次貸有關的債券共5010億美元。[161]国际货币基金组织估計,全球金融機構最終將註銷其1.5兆美元的次級MBS控股。時至2008年11月約7.5億美元的損失已被確認。這些損失已經消滅了在世界銀行系統裡的大部分資本。總部設在聯合國、已經簽署了巴塞爾協定的幾家銀行每一美元的信貸中必定幾乎每一分錢的資本都牽連到企業與消費者。因此,先前所述銀行資本的大量減少,降低了企業和家庭的可用信貸。[162]

當雷曼兄弟和其他重要的金融機構在2008年9月陷入窮途末路時,次貸危機進入其關鍵點。在2008年9月為期兩天的期間,1500億美元自美國貨幣市場基金撤出。平均每兩天流出了50億美元。餘波所及,貨幣市場遭受擠兌。貨幣市場是銀行(存證)和非金融企業(商業票據)的主要信貸來源。泰德價差交易是一種衡量銀行間借貸風險的指標。在雷曼兄弟破產倒閉後不久增加四倍。此信用風暴將全球金融體系帶到接近崩潰。美國聯邦儲備局、欧洲中央银行以及其他國家的央行做出立即和戲劇性的反應。在2008年最後一季,這些央行購買美國的2.5兆美元的政府公債以及從銀行購買陷入困境的私人資產。這是在世界史上最大規模為信貸市場挹注流動性資金、以及最大型的貨幣政策行動。歐盟和美國政府也透過向其主流銀行購買新發行的優先股,為其國家銀行系統募資達1.5兆美元。[162]

資產證券化市場的衝擊

在危機發生之前,銀行為客戶提供抵押貸款、信用卡或汽車貸款,然後透過證券化市場出售相關資產給投資人。這讓銀行補充其現金,以使他們可以再次貸款給別人,並在每次交易中酌收手續費。證券化市場自2007年春季開始停業,而幾乎在2008年秋季關閉。超過三分之一的私人信貸市場因而無法作為資金來源。[164]2009年2月,本·伯南克指出,證券化市場實際上仍然在關閉狀態,除了标准类抵押信贷(non-conforming mortgage)。标准类抵押信贷可賣給房利美與房地美。[165]

間接的經濟影響

次貸危機已經對美國的整體經濟形勢有了些不利的影響。美國國內生產總值已在2008年第四季年度值下滑了6.2%。[166]從2009年2月往前算12個月以內,美國境內就有約500萬人失業。[167]在美國金融業出現重大裁員,截至2008年9月有65400人已失去工作。[168]2009年2月,美國失業率攀升至8.1%,是26年來的最高水平。[169]

房價下跌造成家庭的財富和房屋抵押品淨值貸款減少,而迫使家庭不得不節衣縮食。[170]信貸緊縮造成了車輛銷售量大大的減少。介於2007年10月到2008年10月間,福特汽車銷量下滑了33.8%,通用汽車銷量下降了15.6%,豐田汽車銷量下降32.3 %。[171]全球汽車行業的危機截至2009年仍在進行中,而汽車產業呼籲政府進行某種形式的干預。

美國少數族裔群體的成員獲得了某些不成比例的次級貸款,因此經歷由次貸產生的法拍也不成比例。少數族裔也受次貸危機牽連支出急劇減少而首當其衝。[172][173]與住房相關的犯罪,如縱火案有所增加。[174]許多房客成為無辜的受害者,他們被趕出自己的住所而未被告知,此乃因其房東的產業已經被法拍。[175]在2008年10月,伊利諾州庫克縣當選警長湯姆·達特(Tom Dart),批評抵押貸款借貸人對住戶所採取行動的不良後果,並宣布他將暫停所有法拍相關的驅離行動。[176]

根據美國全国低收入住房联合会联盟(National Low Income Housing Coalition)的統計,因為法拍而面臨被趕出住房的所有人中約多到40%是租戶。在大多數情況下,放款人堅持驅逐租戶,即使空屋往往成為破壞者的目標。[177]

回應

自從危機在2007年8月變得明顯以來,各方已經採取了種種行動企圖力挽狂瀾。在2008年9月,世界金融市場大範圍的不穩定性讓大眾更加了解和關注此危機。各種機構和監管部門,以及政治官員們,開始採取更多、更全面的手段來處理這場危機。

時至今日,許多政府機構已經在貸款、資產採購、擔保上承諾或花費數兆美元,並直接支出。對美國政府金融保證總結,以及與危機相關的投資,請參見CNN - Bailout Scorecard 页面存档备份,存于。

聯邦儲備局與各國中央銀行

美國聯邦儲備局與世界各國的中央銀行合作,採取了一些措施來解決此一危機。美聯儲主席本·伯南克在2008年年初表示:“一般而言,在美國聯邦儲備委員會的反應遵循兩條慣例:努力支持市場流動性和運作,以及通過貨幣政策實現我們的宏觀經濟目標。”美聯儲已經:

- 降低了聯邦基金利率與貼現率的目標值,聯邦基金利率從5.25%降到2%,而貼現率從5.75%至2.25%。這在2007年9月18日至2008年4月30日之間分6個階段實施;[178][179]2008年12月,美聯儲更進一步降低了聯邦基金利率目標值至0-0.25%範圍內(25基本點)。[180]

- 與其他中央銀行聯合公開市場操作並已在進行中,以確保成員銀行體系保持流通。這些對成員銀行有實效地短期貸款是由政府證劵抵押擔保。中央銀行也降低了利率(在美國稱為貼現率,discount rate);這裡的利率是央行對成員銀行短期貸款所收取的費用;[181]

- 利用短期标售工具(Term Auction Facility,簡稱TAF)來對銀行提供短期貸款(流通資金 / 頭寸)。美聯儲在整個危機期間增加了這些短期标售的每月數額,從200億美元開始,到2008年11月為止為3000億美元。在同一月份,聯儲總共對銀行提供1.6兆美元的貸款,提供了各種各樣的擔保。[182]

- 2008年7月,針對抵押貸款放款人的新規定稿;[183]

- 2008年10月,美聯儲擴大了抵押貸款對象,其中包括商業票據,以協助解決企業對資金流動的持續關注。2008年11月,美聯儲已從貸款法案上限的1.4兆美元中抽出2700億美元購買這種商業票據。[182]

- 2008年11月,美聯儲宣布2000億美元的定期资产支持证券贷款工具(Term Asset-Backed Securities Loan Facility,簡稱TALF)。此方案對抵押貸款發行資產支持證券(Asset-Backed Securities,簡稱ABS)提供支援,而與抵押貸款相關的項目有汽車、信用卡、教育、以及小企業。採取這一辦法旨在消除對資金流動的關注。[184]

- 2008年11月,美聯儲宣布耗資6000億美元購買的MBS裡的GSE,以幫助壓低抵押貸款利率。[185]

- 2009年3月,美國聯邦公开市场委员会(Federal Open Market Committee,簡稱FOMC)決定增加美聯儲資產負債表的規模,追加購買7500億美元的機構(GSE)抵押證券。這將本年度證券購買總值提升至1.25兆美元,並加碼購買的機構債務達1000億美元到總共約2000億美元。此外,為了改善私人信貸市場狀況,委員會決定在2009年期間購買3000億美元的長期國庫券。[186]美聯儲還宣布正在擴大定期資產支持證券貸款工具計劃的範圍,以允許對其他類型金融衍生品組合的貸款。[187]根據本·伯南克表示,美聯儲資產負債表的擴大指的是美聯儲不得已以電子方式製造金錢「...因為我們的經濟非常薄弱,通貨膨脹很低。當經濟開始復甦時,那時才是我們對這些計畫放手、提高利率、減少貨幣供應、並確保我們有一個不涉及通貨膨脹經濟復甦的時機。」[188]

監管

監管機構和立法者已經審慎忖量並對貸款的做法、破產保護、稅收政策、負擔得起的住房、信貸諮詢、教育、以及對放貸人的許可和資格等等採取行動。[189]條例或準則會影響放貸人必須提交報告的透明度,以及他們選擇發放的貸款類型。美國國會委員也進行聽證會,以協助找到解決辦法,並對涉入的各方施加壓力。[190]

- 2008年3月31日,美聯儲監管權的全面擴大已經提案,這將其管轄權擴大到非銀行金融機構,以及其干預市場危機的權力。[191]

- 因應大眾對貸款不妥善監管的關注,眾議院和參議院都考慮擬定法案,以進一步規範貸款辦法。[192]

- 美國國家金融服務公司(Countrywide)的貴賓計劃,已導致商業操守專家和參議員領袖建議國會議員需要披露他們取出多少抵押貸款。[193]

- 非儲蓄銀行(例如,投資銀行和抵押貸款銀行)沒有受到如儲蓄銀行一樣的資本儲備限制。許多投資銀行僅僅有有限資本儲備來對付它們手頭MBS的貶值,或者沒有多餘的錢來支持他們這一邊的保險合約違約。

- 諾貝爾獎得主约瑟夫·斯蒂格利茨建議,美國應通過法規限制金融槓桿的使用,以防止公司「成長過大而倒閉。」[194]

- 英國首相戈登·布朗和諾貝爾和平獎得主迈克尔·斯彭斯呼籲設立一個「早期預警系統」,以幫助檢測事件匯集導致系統風險。[195]瑞姆·夏藍(Ram Charan)博士亦呼籲在公司董事會級別設立風險管理預警系統。[196]

- 在2008年9月18日,英國監管會宣布暫時禁止金融公司賣空股票。[197]

- 澳大利亞政府將投資40億澳幣於非銀行貸款人發行的住房抵押貸款證券,以保持抵押貸款市場的競爭性。然而,這相對於貸款總額來說只是滄海一粟。[198]

- 美聯儲主席本·伯南克指出有必要「建立明確的程序和規範職權,以處理潛在系統性地重大非銀行金融機構的倒閉。」[199]

- 格林斯潘呼籲銀行必須有總資產14%的儲備資本率,而不是過去史上8-10%。於2008年12月,在最初一輪的救助資金發放後,美國主要銀行的資本儲備比率約為12%。最低資本儲備率已被監管。[200]

- 經濟學家魯里埃爾·魯比尼和賴席·皮得森(Lasse Pedersen)在2009年1月建議,應基於監管機構評估金融機構所佔系統風險性的比例對其規定儲備多少資本。更進一步,每個金融機構將根據其系統性風險性對政府支付額外保險費。[201]

- 美國前總統比尔·克林顿和前聯邦儲備委員會主席艾伦·格林斯潘表示,他們沒有適當監管金融衍生工具,這包括信貸違約掉期。[202][203]一項法案— 2009年金融衍生工具市場的透明度和責任法案(H.R.977)—被提交審議以進一步規範CDS市場,並建立一座票據交換所。這項法案將在一定條件下有權中止CDS交易。[204]

- 沃伦·巴菲特在2009年2月表示:「目前的住房市場崩潰應該給購房者、貸款人、經紀人和政府一些簡單的教訓,以確保穩定的未來。住房購買應該包括一次貨真價實、至少10%的訂金,以及在借款人收入能力範圍內可以輕鬆負擔的月付款。該借款人收入應該審慎核實。」[205]

經濟刺激法案

2008年2月13日,當時的美國總統布什簽署耗資1680億美元的經濟刺激計劃成為法律,主要採取的形式是將所得稅退稅支票直接郵寄給納稅人。[206]郵寄支票自2008年4月28日當週開始。然而,這退稅意外地與油價和食品價格上揚同時發生。這一巧合,使得一些人懷疑刺激計劃是否達到其訴求的效果,還是消費大眾只是把退稅花在較過去更昂貴的食品和燃料上。

2009年2月17日,美國總統巴拉克·奥巴马簽署了2009年美國住房暨經濟恢復法案,是為8000億美元刺激計劃,以大範圍的開銷和減稅刺激經濟復甦。[207]

政府紓困以及倒閉的金融機構

- 北岩銀行自難以獲得維持其生意運作的信貸後不久,於2008年10月8日收歸國有。時至2008年10月8日為止,英國納稅人為此收購買單,金額高達870億英鎊(約1500億美元)。[208]

- 摩根大通於2008年3月以12億美元收購了貝爾斯登。[209]出售的條件是美聯儲的以290億美元无追索权债务貸款給貝爾斯登。[210]

- 印地麥克銀行,美國2006年領導性中等质量贷款(Alternative A-paper,簡稱ALT-A)開創者、[211],在2008年6月11日,約有320億美元存款受到聯邦存款保險公司接管,援引理由是對資金流動的擔憂。其過渡銀行,即印地麥克聯邦銀行(聯邦擔保銀行)隨後建立並受聯邦存款保險公司管轄。[212]

- 政府贊助企業房利美與房地美皆於2008年9月由聯邦接管。[213]這兩個政府贊助企業接擔保或持有住房抵押貸款證券、抵押貸款和其他債務的承作金額超過5兆美元。[214]

- 美國銀行在2008年9月以500億美元收購了美林證券。[215]

- 蘇格蘭銀行集團HBOS,在投資人越來越擔心該公司涉及美國和英國MBS業務有多少,造成其股票價格大幅下滑後,同意於2008年9月17日的由其英國競爭對手勞埃德TSB銀行(Lloyds TSB)緊急收購。英國政府對此同意放棄自由市場競爭原則為收購放行。[216]

- 雷曼兄弟在時任美國財政部長亨利·保尔森援引道德敗壞為由拒絕注資援助後,於2008年9月15日宣告破產。[217][218]

- 美國國際集團在2008年9月從美國聯儲局獲得了850億美元緊急貸款。[219]而美國國際集團將通過逐步出售其資產償還。[220]作為交換條件,美国联邦政府獲得了AIG所有股權的79.9%。[220]美國國際集團可能最終要美國納稅人花費近2500億美元買單,肇因於其為許多大型國際金融機構的有毒資產透過信貸違約掉期擔保所擔任重要位置。[221]

- 華盛頓互惠(WaMu)銀行於2008年9月被美國儲蓄機構管理局扣押。[222]大多數WaMu的沒有問題的資產都被賣給摩根大通。[223]

- 英國布萊德福賓格里銀行(Bradford & Bingley,簡稱B&B)於2008年9月29日被英國政府國有化。政府對該行500億英鎊的房屋抵押貸款與貸款組合進行控制,而其存款和分行網絡被出售給西班牙的土生金銀行。[224]

- 2008年10月,澳大利亞政府宣布,它將為非銀行、無法發行新貸款的貸款人注資40億澳幣。經與業界討論後,這一數額提高到80億澳幣。[225]

- 在2008年11月,美國政府宣布將購買花旗集團的270億美元優先股,而花旗集團擁有超過2兆美元的資產及權證,佔其普通股4.5%。優先股帶有8%的股息。此購買是跟著稍早250億美元優先股的購買,同樣使用問題資產紓困計劃(Troubled Assets Relief Program,簡稱TARP)的資金。[226]

總結

住房抵押貸款證券和其他借錢購入資產的損失已經大大減少了金融機構的資本基礎,使它們不是破產就是較不能提供貸款。銀行已經採取了重大措施,以從私人來源獲得更多的資金並且政府也已對選定的銀行挹注資金。

2008年緊急經濟穩定法/EESA或TARP

經濟穩定緊急法案(Emergency Economic Stabilization Act,簡稱EESA)是由時任總統布什2008年10月3日簽署頒布實施。該法涉及7000億美元以為「問題資產紓困計劃」(TARP)提供資金。這最早是打算用來購買金融機構大量的住房抵押貸款證券(MBS)和抵押債務債券(CDO)這兩種支撐次級抵押貸款的問題資產;該資產也被稱為作為「有毒資產」。[227][228]該計劃還禁止金融公司賣空股票。[229]

在法案通過後,美國財政部與其挹注現金,反而將頭3500億美元的紓困資金存入銀行,以換取派息、無表決權的優先股。這避免了多少費用花在有毒資產上,以及一旦政府擁有這些資產後如何管理等複雜的問題。[230]

由哈佛大學教授伊麗莎白·沃倫主持的國會監督小組會議(Congressional Oversight Panel,簡稱COP)被成立來監督法案的執行。COP於2008年12月10日發表了第一份報告。這份報告主要是一系列的問題及其解答。[231][232]在一次採訪中,沃倫說,除非法拍問題得到解決,銀行無法穩固。[233]

對美國政府跟危機相關的財政承諾和投資總結,請參考CNN - Bailout Scorecard 页面存档备份,存于。

截至2008年12月,有關提供給美國銀行的問題資產紓困計劃資金總結,請參考Reuters-TARP Funds 页面存档备份,存于。

從私人來源補充銀行資本

截至2008年5月為止,各主要金融機構在新的資本方面,已獲得超過2600億美元,所採取的形式是透過債券或優先股出售給私人投資人,以換取現金。[234]這類新資本幫助銀行維持必須的儲備資本比率(一種衡量財務健康的重要標準),這些資本由於次級抵押貸款或CDO的投資損失而顯著下降的。募集更多的資金一直是美聯儲和財政部所帶頭倡導。[235]資本健全的銀行情況由於可以用對其有利的利率貸出款項,且能彌補流動資產流失,穩定信貸市場高漲的不確定性,故這種銀行較有優勢。許多銀行已經從發展中國家掌握的主權財富基金獲得一些新的資本,這可能會讓銀行捲入政治。[236]

幾家主流銀行亦減低其派發的股息,以穩定其財務狀況。[237]在美國聯邦存款保險公司擔保的3776家在2007年第一季度有從其普通股股票支付股息的機構裡,在2008年第一季裡有將近一半(48%)派發較低的股息,且有666所機構將其股息降至為零。在2008年第一季,受保險的機構共支付總額140億美元的股息,較2007年第一季短少了122億美元(46.5%)。[238]

《华盛顿邮报》专栏作家史蒂文·皮尔斯坦(Steven Pearlstein)鼓吹政府擔保新的優先股,以鼓勵投資者向銀行提供私人資本。[239]

總結

各式各樣出於自願的私人以及政府支持管理的業主援助計劃皆在2007-2009年期間實施,以個案抵押貸款方式協助業主,並減低日漸席捲美國各地的法拍危機。若要降低每個月月付款並幫助業主,可從四個主要方向著手:1)降低利率; 2)降低貸款本金; 3)延伸長期抵押貸款年份,如30至40年;以及4)將可變利率ARM貸款轉換為固定利率。

評論家認為,依個案修改貸款的做法並無成效,它與遭法拍屋的總數相形之下幫助的業主太少,並且這些已受援助的業主中近40%在8個月內再度拖欠清償貸款。[240][241]

在2009年2月18日,經濟學家魯里埃爾·魯比尼和馬克·桑迪(Mark Zandi)建議「全面」(體系性)減少住房抵押貸款本金餘額高達20-30%。降低了抵押貸款餘額將有助於降低月付款,也解決了估計有2000萬業主的難題,理由是這對他們提供財務上的獎勵以讓他們自願贖回早已「溺水」(underwater)的房子(即貸款餘額大於房價)。[242][243]

貸款業行動

貸款人和借款人都可以從避免法拍中獲益,然而避免法拍是個昂貴和漫長的過程。某些貸款人為已陷入困境的借款人提供更有利的抵押貸款條款(即再融資、修改貸款或損失減緩)。貸款人還鼓勵借款人之間彼此互相聯繫,以討論是否有更好的貸款辦法。[244]

公司、貿易集團、以及消費者團體已開始表彰受修改貸款計畫幫助的借款人數量與類型的事實。而對於哪些事實,且這些事實是如何衡量的至今業界仍舊意見分歧。一份2008年1月的報告指出,在2007年第三季抵押貸款放貸人已修改54000萬宗貸款並建立183000件還款計畫,這期間共有384000宗住房開始法拍。消費者團體聲稱,這些修改對300萬宗ARM次級抵押貸款呆帳影響不到1%。[245]

州立預防法拍工作組(State Foreclosure Prevention Group),是來自美國11個州、與州國務卿以及銀行監管機構聯盟的機構。該機構於2008年4月報告貸款收款服務商的服務無法跟上日益增多的法拍。70%次級抵押貸款持有人沒有得到他們所需要的幫助。近三分之二的分期貸款償還計畫審核耗時6星期以上,以滿足現行「個案」作業方式。為了要減緩法拍的增長率,工作組已提出了更自動化的貸款修改方法,可幫助大量陷於泥沼的借款人。[246]

2008年12月,據美國聯邦存款保險公司報告,在2008年上半年超過一半的抵押貸款修改再次被拖欠,許多案子是因為月付款未減少或抵押債務沒被減免。這進一步證明,個案修改貸款不是對付危機有效的手段。[247]

2008年10月5日,美國銀行在跟許多州的法律和解後,宣布了一項更雄心勃勃,且更有系統的計劃,旨在幫助估計400000位借款人保有他們自己的家園。該計劃將限制月支付款為家庭收入一小部分,並降低抵押貸款的餘額。[248]

2008年11月,房利美、房地美、以及其抵押貸款收款服務商網路宣布了一項簡化貸款修改計劃,並且暫停法拍,旨在幫助借款人保有他們自己的家園。[249][250]

幾家澳大利亞的貸款機構已經修改了它們相關風險較高抵押貸款種類的政策。這些變化已相對影響較小,除那些提供貸款給信貸缺陷與次級抵押貸款借款人的不合格貸款人。這趨勢是否將繼續下去,或者澳大利亞銀行最終將停止提供高風險貸款產品都還有待觀察。[251]

現在希望聯盟

美國前總統乔治·沃克·布什宣布了一項計劃,以自願、暫時方式凍結數量有限、抵押債務人持有的可調整利率形態的抵押貸款。[252][253]一種叫做聯邦房屋署擔保計畫(FHA Secure)的再融資工具亦被成立。[254]這些行動是現在希望聯盟的一部分,它是介於美國政府和私營產業間仍在共同努力,以幫助某些次級貸款借款人的結果。[255]於2008年2月,該聯盟報告說,在2007年下半年,它已幫助了545000位有著搖搖欲墜信用的次級貸款借款人,或者截至2007年9月為止710萬宗次級未清貸款中的7.7%。該聯盟的一位發言人承認還有更多的工作必須完成。[256]

在2008年2月,美國六家最大的貸款機構與現在希望聯盟建立夥伴關係,發表了名為「生命線工程」計畫。它們同意為拖欠90天以上抵押房屋貸款付款的借款人推遲30天才採取法拍行動。該計劃意圖提倡透過調整貸款的方式從而減少法拍。[257]

2008年住房暨經濟恢復法案

2008年住房暨經濟恢復法案包含了6個單獨的主要法案,旨在恢復大眾對美國抵押貸款行業的信心。[258]該法規定:

- 擔保3000億美元的抵押貸款,這將對先前估計的400000位借款人有幫助;

- 成立新的聯邦監管機構,以確保GSE(指的是房地美與房利美,以及聯邦房屋貸款銀行(Federal Home Loan Banks))安全並有效的運作;

- 提高了政府贊助企業(Government Sponsored Enterprises,簡稱GSE)可以購買抵押貸款最高限額;

- 將資金借給抵押貸款銀行,以協助他們再融資抵押貸款給業主自住、面臨法拍風險者。貸款人減少了抵押貸款的數額(通常遭遇了重大損失),以換取與聯邦房屋管理局房屋售價未來上漲同調。再融資必須月付款固定,期限為30年;

- 要求貸款人對其所提供的產品,以及其商定的交易透露更多信息;

- 協助當地政府購買及翻修法拍房地產。

批評人士指出該法案根本沒什麼效果。由於因於要求貸款人自願減低房屋抵押貸款本金,故低於1000位業主受到該法幫助。[259]

業主負擔力暨經濟穩定計劃

2009年2月18日,美國總統巴拉克·歐巴馬宣布了一項750億美元計劃[260]以幫助900萬業主避免法拍,這是除了為房利美與房地美融資的2000億美元以外的追加資金,並讓再融資貸款更容易。該計劃的經費主要來自EESA的7000億美元金融紓困基金。它透過分攤費用和獎勵辦法,以鼓勵貸款機構減少業主月付款至其31%月收入。按照該計劃,貸款人將負責減少月付款至不超過借款人收入的38%。損失與政府分攤,並逐步削減月付款至收入的31%。該計劃還包括免除部分借款人的貸款餘額。修改抵押貸款以協助業主保有現有房子的貸款收款服務企業將獲得獎勵。[261][262][263]

訴訟

與次貸危機相關的訴訟仍在進行中。一份於2008年2月發表的研究報告指出,在2007年期間聯邦法院收到共278件民事訴訟是有關於次貸危機的。有多少類似案子在州法院提訴並沒有計算,不過一般認為數量相當可觀。該研究發現,這些案子的43%是由那些為歧視性貸款做法而抗爭的借款人提起的集體訴訟。其他案子涉及由投資人提起的證券訴訟、商業合約糾紛、就業集體訴訟、以及與破產相關的案子。被告包括提供住房抵押貸款的銀行家、經紀人、借貸機構、管理人、產權公司、房屋建商、貸款服務商、發行商、擔保人、債券保險公司、基金經理人、會計師事務所、以及公司董事會和高級職員。[264]在2007年前貝爾斯登經理被投資人提起民事訴訟,這些投資人中包括巴克萊銀行,皆聲稱他們被貝爾斯登誤導。[265]

一個與抵押貸款的結構調整相關的重要問題牽涉到購買住房抵押貸款證劵的投資人所擁有的合約權。要修改的抵押貸款本身往往需要投資人許可,導致貸款修改制度「個案」化。這對試圖透過有效地幫助廣大業主群體重開其抵押貸款談判,從而限制法拍的銀行與政府是一個挑戰。集體訴訟已在2008年12月提交,日後可能產生重大影響。[266]

執法

介於2007年和2008年之間,美國聯邦調查局(FBI)分配給住房抵押貸款相關犯罪的特工數量增加了50%。[267]於2008年6月,美國聯邦調查局表示,它手頭的抵押貸款欺詐案在過去三年中增加了一倍,共有超過1400件仍在處理的案子。[268]從2008年3月1日到6月18日,在FBI一次全國性誘捕行動中共406人以抵押貸款欺詐罪名被逮捕。被捕的人包括買方、賣方和其他相關人士,範圍涵蓋整個的抵押貸款行業。[267]

在2008年3月8日,美國聯邦調查局開始徹查美國國家金融服務公司可能涉及貸款欺詐的業務以及其證券欺詐的部分。[269]

於2008年6月19日,美國聯邦調查局逮捕了兩位前貝爾斯登經理,並且這是首次被捕的華爾街高級主管中與次貸危機相關。他們涉嫌誤導投資人投資於有相當風險的次級抵押貸款市場。[265]

2008年7月16日,一名匿名的美國政府官員說,聯邦調查局正在調查印地麥克銀行可能的詐欺。目前尚不清楚調查是否在該銀行以負債320億美元倒閉後FDIC接管這件事之前開始。[270][271]

2008年9月23日,為回應大眾對這麼多機構受到緊急救助的擔憂,兩名美國政府官員表示,聯邦調查局正在調查抵押貸款融資機構如房利美、房地美、雷曼兄弟、以及保險公司美國國際集團等等可能的詐欺行為,從而對26家貸款企業進行調查。[272]

道德調查

2008年6月18日,國會操守小組開始調查對康乃迪克州民主黨參議員克里斯多夫·杜德(一項耗資3000億美元重大住房救濟法的提案人)及北達科他州民主黨參議員肯·克拉德(Kent Conrad)的指控,這兩位參議員獲得來自已經出問題的貸款放款企業美國國家金融服務公司的優惠貸款。[273]

對美國政府單位的財務狀況影響

截至2008年11月為止,美國聯邦政府對支持全球金融體系的努力,為耗資共7兆美元的重大新財政承諾催生。這些承諾可根據其特點分為投資、貸款、與貸款擔保,而不是直接開銷。在許多情況下,政府購買金融資產,如商業票據、抵押擔保證券、或其他類型資產擔保票據,以活絡本已凍結的市場流動性。[277]隨著危機的進行,美國聯邦政府擴大了它願意借錢給哪些抵押品的範圍,其中包括高風險的資產。[278]

美國聯邦政府冒險的程度如何還未知因為這些投資與擔保仍有待觀察。[279]在2008年會計年度的結果是美國國債增加了1兆美元,比起過去五年年均增長多出了5500億美元。在2008年9月總共債務達到了10兆美元。[280]

此外,州與地方財產稅收預計會減少,因為估計在房價短少了1.2兆美元,並美國整體經濟的腳步趨緩。[281]這種預期正影響到州政府透過販賣州債券以融資其活動的能力。由於發現它們自己無法借到錢,加州與麻州請求聯邦借給它們在正常情況下可以在其他地方借到的資金。

期望與預測

金融危機發生前幾年,菲尔菲克斯金融的普雷姆·沃特萨(Prem Watsa)曾警告:

| 我們關注資產抵押債券—尤其是房屋淨值貸款、汽車貸款或信用卡債務(我們並沒擁有資產抵押債券)債券—的風險已有一段時間了。在我們看來,資產證券化(或者這些資產抵押債券的產生)讓房屋貸款發行人消除了讓其對信貸敏感的誘因……隨著資產證券化,交易商(幾乎)不關心信貸,因為這些貸款可透過證券化攤平。因此,在資產證券化後這些房貸經歷的損失將無法與資產證券化前所經歷的損失相比(之所謂道德風險)……這並不是個小問題。時至2003年12月31日為止在美國共有1兆資產抵押債券呆帳未平……而誰在購買這些債券?保險公司、基金經理、和銀行—最主要的—所有產生金融商品的環節皆評級這些債券優良。如果我們碰上氣囊(air pocket)會發生甚麼?[282] |

在《市場觀察》擔任編輯的史帝弗·尼可羅斯(Stifel Nicolaus)聲稱有問題的抵押貸款不僅僅只有次級這條縫隙:「抵押貸款市場裡的問題範圍與深度迅速增加表明了整個抵押貸款業務陷入了螺旋式下降,好似次貸屋漏偏逢連夜雨的情況。」他將之稱為「惡性循環」,並告誡貸款人:「你們繼續相信情況不佳就會越來越糟。」[283]

2008年5月19日,紐約大學教授暨魯比尼環球經濟公司首長魯里埃爾·魯比尼表示,如果美國經濟陷入衰退:「那你將碰上一次自1930年代以來從未經歷過的體系性金融危機。」[284]

由於世界各地皆購買了由次級抵押貸款擔保下的債務工具,国际货币基金组织表示:「由美國次貸危機帶來的全球損失可能達到9450億美元。」[285]

截至2009年2月為止,分析師們預測,提供給那些具有良好的信譽,但比起優質貸款借款人收入不太穩定借款人的中等質量貸款,當是拖欠和法拍的下一波。評級機構穆迪公司預計,拖欠率會上升至超過20%,相對於歷史平均水平的低於1%。高盛證券的分析師估計資產帳面貶值在中等質量貸款債務總額1.3兆佔6000億,幾乎跟次貸損失預期一樣多。加入浮動利率貸款選擇權,而其中有許多基本上是與中等質量貸款相同,則潛在影響上升至1兆美元。[286]

法蘭西斯·福山認為,這場危機標誌著雷根主義在金融領域的結束。雷根主義的特點是少監管、小政府、及降低稅收。可以預期對重要金融領域監管的政策改變會是危機的一個結果。[287]

法瑞·扎卡里亚(Fareed Zakaria)認為,這場危機可能迫使美國人和他們的政府生活在其財力所能及的範圍內。此外,某些最優秀的智囊可能會被從金融工程調到更有價值的商業活動,或者科學和技術領域。[288]

罗吉·阿尔特曼(Roger Altman)寫道:「2008年的崩潰對[美國]的金融體系、其經濟、以及它在世界上的地位具有深遠的損害;這場危機是一次重大的地緣政治危機挫折...這場危機正好乘勢將世界的焦點從美國轉到其他的地方。以中期來說,美國將不得不在一個較小的全球平台上運作—而其他國家,特別是中國,將有機會更快速增長國力。」[162]

這場危機已燃起了對自1987年至2006年擔任美國聯儲局主席艾伦·格林斯潘金融遺產的懷疑。州參議員克里斯多夫·杜德宣稱,格林斯潘創造了個「完美風暴」。[289]格林斯潘說,受餘波所及,經濟衰退的機會其三有一。當被問及對這場危機有何評論時,格林斯潘談話如下:[130]

| 目前的信貸危機將在新房過剩庫存大規模清算,以及房價緊縮終止時結束。這將穩定目前不確定的、作為所有房屋抵押貸款(但最重要地那些持有住房抵押貸款證券附屬品)緩衝的房屋資產淨值。無疑的,危機的結果將會有相當大的損失。不過,在經過一段時間調整後,美國經濟,以及更一般化的世界經濟,將能夠回歸其正常運作。 |

參見

- 美國國際集團

- 貝爾斯登對沖基金的次級抵押貸款危機

- 资产证券化

- 次級抵押債務債券危機

- 社區再投資法案

- 戴蒙德-迪布維格模型

- 2007年-2011年環球金融危機

- 2008年環球股災

- 參與2007-2008年金融危機的經濟實體列表

- 住房抵押貸款證券

- 北岩銀行國有化

- 房地產泡沫

- 1837年经济恐慌

- 掠奪性放貸

- 1980年代末期的儲貸危機

- 影子銀行體系

- 問題資產紓困計劃

- 美國房地產泡沫

其他房地產泡沫

- 印度房地產泡沫

- 愛爾蘭房地產泡沫

- 日本泡沫经济

- 西班牙房地產泡沫

- 英國房地產泡沫

參考資料

- . [2009-03-02]. (原始内容存档于2009-02-28).

- . http://www.pbs.org/moyers/journal/06292007/transcript5.html

|transcripturl=缺少标题 (帮助). 2007-06-29. PBS. - Justin Lahart. . 华尔街日报. 2007-12-24 [2008-07-13]. (原始内容存档于2018-12-25).

- Peter J. Wallison, Charles W. Calomiris. . FINANCIAL SERVICES OUTLOOK - AEI Online. September 30, 2008 [2009-02-10]. (原始内容存档于2009-02-26).

- CHARLES DUHIGG. . 紐約時報. 2008-10-04 [2009-02-10]. (原始内容存档于2020-09-21).

- . realtytrac.com (RealtyTrac Inc). 2008 [2008-05-19]. (原始内容存档于2008-04-26).

- . 彭博通訊社. [2008-10-26].

- Yalman Onaran. . 彭博通訊社. 2008-05-19 [2008-06-04].

- Michael McKee and Simon Kennedy. . 彭博通訊社. November 16, 2008 [2009-02-08].

- 华尔街日报(2008年10月11日),第1頁

- Thomas L. Friedman. . 紐約時報. November 16, 2008 [2009-02-08]. (原始内容存档于2009-04-25).

- . msnbc.com (美国联合通讯社). 2007-03-13 [2008-07-13]. (原始内容存档于2018-12-25).

- 又譯一胎、優先留置權、優先求償權

- 本·伯南克. (Speech). 伊利諾州芝加哥. 2007-05-17 [2008-07-13]. (原始内容存档于2012-06-07).

- Mark J. Perry. . July 17, 2008 [2009-03-02]. (原始内容存档于2012-06-07).

- (PDF). [2009-03-02]. (原始内容存档 (PDF)于2010-06-30).

- (新闻稿). Mortgage Bankers Association. 2007-06-12 [2008-07-13]. (原始内容存档于2008-06-18).

- 本·伯南克. (Speech). 紐約州紐約市. 2007-10-17 [2008-07-13]. (原始内容存档于2012-06-07).

- 本·伯南克. (Speech). Washington, D.C. 2008-01-10 [2008-06-05]. (原始内容存档于2012-06-07).

- 本·伯南克. (Speech). Columbia Business School's 32nd Annual Dinner, New York, New York. 2008-05-05 [2008-05-19]. (原始内容存档于2012-06-07).

- Board of Governors of the U.S. Federal Reserve System, Release Z.1, 9/18/08. 页面存档备份,存于 Table L.218, line 2. Note that $1.1 trillion (line 22) of the $10.6 trillion total consisted of home equity loans.

- . RealtyTrac. 2008-01-29 [2008-06-06]. (原始内容存档于2008-04-26).

- . [2009-02-27]. (原始内容存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2013-05-14).

- . [2009-03-02]. (原始内容存档于2009-12-12).

- Collateralized Debt Obligation,又譯債權擔保憑證、债务抵押债券、債權抵押證券。

- Board of Governors of the Federal Reserve System, Release Z.1, 9/19/08. 页面存档备份,存于表218,第2,11-13,18,19行。於2008年中期,僅僅證劵化的住屋抵押資產淨值貸款總值就有560億美元(第26行)。

- . 经济学人. Oct 9, 2008 [2008-10-24]. (原始内容存档于2009-02-19).

- Robin Blackburn. . 新左評論. March 2008 [2009-03-02]. (原始内容存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2018-12-25).

- . 達拉斯晨報. 2008-09-18 [2009-03-02]. (原始内容存档于2009-03-01).

there are as many different views of what went wrong as there are editorial board members

- . 商业周刊. October 9, 2008 [2009-03-02]. (原始内容存档于2018-12-25).

- . 2008 [2008-05-19]. (原始内容存档于2016-09-01).

- . [2009-03-02]. (原始内容存档于2018-12-25).

- Brown, Bill. . MarketWatch. 2008-11-19 [2008-11-30].

- . 英國廣播公司. November 15, 2008.

- . [2009-11-21]. (原始内容存档于2020-10-21).

- (PDF). 美国人口调查局. 26 October 2007 [2009-03-02]. (原始内容 (PDF)存档于2008-02-16).

- . 经济学人. 2008 [2008-05-19]. (原始内容存档于2018-12-25).

- Ben Steverman and David Bogoslaw. . 商业周刊. October 18, 2008, 12:01AM EST [2008-10-24]. (原始内容存档于2018-12-25).

- . 经济学人. [2009-03-02]. (原始内容存档于2018-12-25).

- . 美國經濟分析局. [2009年3月2日]. (原始内容存档于2012年6月7日).

- Lasch, Christopher. . Consumerism. Smithsonian Center for Education and Museum Studies: 1. [2008-09-15]. (原始内容存档于2020-11-24).

- . 美國經濟分析局. [2009-03-02]. (原始内容存档于2011-07-22).表2.9,100 - 第46行

- . 美國經濟分析局. [2009-03-02]. (原始内容存档于2011-07-22).表7.12,第90行

- Z.1 Historical Tables (1974) Archived 2012-06-07 at WebCite與current Z.1 release (2008) 页面存档备份,存于,表B.100,第31,48行

- Fareed Zakaria. . 新闻周刊. Oct 11, 2008 [2008-10-24]. (原始内容存档于2012-06-07).

- (PDF). [2009-03-02]. (原始内容存档于2012-06-07).

- MARTIN FELDSTEIN. . 华尔街日报. NOVEMBER 18, 2008 [2009-02-08]. (原始内容存档于2009-09-18).

- (PDF). [2009-03-02]. (原始内容存档 (PDF)于2008-11-27).

- . [2009-03-02]. (原始内容存档于2018-12-25).

- EDMUND L. ANDREWS and LOUIS UCHITELLE. . 紐約時報. February 22, 2008 [2009-02-08]. (原始内容存档于2009-04-25).

- . MSNBC.com. 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- . 商業週刊. 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2008-05-17).

- . [2009-03-02]. (原始内容存档于2012-06-07).

- Les Christie. . CNNMoney.com. April 30, 2007 [2009-02-09]. (原始内容存档于2009-09-07).

- . [2009-03-02]. (原始内容存档于2011-09-26).

- Kenneth R. Harney. . March 21, 2005 [2009-02-09]. (原始内容存档于2012-06-07).

- Nicole Gelinas. . The Manhattan Institute. October 29, 2008 [2009-02-09]. (原始内容存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2008-09-07).

- Simon Wilson. . Dailyreckoning.co.uk. April 13, 2007 [2008-10-19]. (原始内容存档于2012-06-07).

- Frank Shostak. . Mises.org. 2007-11-27 [2008-10-19]. (原始内容存档于2012-06-27).

- Louis uchitelle. . 紐約時報. October 26, 1996 [2008-07-13]. (原始内容存档于2008-12-15).

- . 2008 [2008-05-19]. (原始内容存档于2008-05-17).

- . Money.cnn.com. August 8, 2005: 3:39 PM EDT [2008-10-24]. (原始内容存档于2016-12-12).

- . 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- . 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- . 美国联邦储备系统. [2008-10-26]. (原始内容存档于2012-06-07).

- . 紐約時報. 1999-09-30 [2009-03-02]. (原始内容存档于2009-03-03).

- Demyanyk, Yuliya; Van Hemert, Otto. . Working Paper Series. Social Science Electronic Publishing. 2008-08-19 [2008-09-18]. (原始内容存档于2012-06-07).

- Knox, Noelle. . USA Today. 2006-01-17 [2008-10-18]. (原始内容存档于2008-10-17).

- . [2009-03-02]. (原始内容存档于2012-06-07).

- 忍者英文Ninja,恰好為首字頭縮寫排成。

- . 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- Lynnley Browning. . 紐約時報 (New York City: Arthur Ochs Sulzberger, Jr.). 2007-03-27 [2008-07-13]. (原始内容存档于2009-04-25).

- . 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- . 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- Tyler Cowen. . 紐約時報. January 13, 2008 [2008-10-26]. (原始内容存档于2009-04-25).

- Black's Law Dictionary (7th ed)

- (PDF) (PDF). US Comptroller of the Currency Administrator of National Banks. November 1997 [2009-03-02]. (原始内容 (PDF)存档于2008-12-18).

- . 2008 [2008-05-19]. (原始内容存档于2012-10-31).

- . [2009-03-02]. (原始内容存档于2018-12-25).

- Alan Katz與Ian Katz. . 彭博通訊社. October 30, 2008 [2009-03-02]. (原始内容存档于2008-12-16).

- . [2009-03-02]. (原始内容存档于2008-09-22).

- Lewis, Holden. . Bankrate.com. 18 April 2007 [2009-03-02]. (原始内容存档于2009-04-17).

- Amiyatosh K. Purnanandam. . Social Science Research Network. February 8, 2009 [2009-03-02]. (原始内容存档于2012-06-07).

- US House of Representatives Committee on Government Oversight and Reform. . 22 October 2008 [23 October 2008]. (原始内容存档于2008-10-23).

- Meyer, Chris. (PDF). 15 December 2006 [23 October 2008]. (原始内容 (PDF)存档于2009-02-26).

- Hunt, John P. (PDF). 柏克萊大學. 5 September 2008 [2009年3月2日]. (原始内容 (PDF)存档于2009年3月4日).

- . 經濟學人. 6 September 2007 [26 October 2008]. (原始内容存档于2008-09-21).

- . 美國證券交易委員會. 2008 [July 2008]. (原始内容存档于2010-01-05).

- . 美國證券交易委員會. [2009-03-02]. (原始内容存档于2010-06-08).

- . Fortune. 6 August 2008 [2009-03-02]. (原始内容存档于2010-02-03).

- LYNNLEY BROWNING. . 紐約時報. December 9, 2008 [2009-03-02]. (原始内容存档于2020-06-10).

- . [2009-11-21]. (原始内容存档于2020-10-21).

- . 紐約時報. [2009-03-02]. (原始内容存档于2018-12-25).

- . 紐約時報. [2009-03-02]. (原始内容存档于2018-12-25).

- . 美國進步中心. 2005-05-12 [2009-03-02]. (原始内容存档于2012-03-24).

- . 洛杉磯時報. 1999-05-31 [2009-03-02]. (原始内容存档于2017-05-30).

- David Streitfeld And Gretchen Morgenson. . 紐約時報. October 18, 2008 [2008-10-24]. (原始内容存档于2020-09-21).

- . [2009-03-02]. (原始内容存档于2009-02-18).

- . [2009-03-02]. (原始内容存档于2009-02-26).

- . [2009-03-02]. (原始内容存档于2009-04-24).

- Leonnig, Carol D. . 華盛頓郵報. June 10, 2008 [2009-03-02]. (原始内容存档于2011-02-12).

- . 投資者財經日報. September 15, 2008 [2009-03-02]. (原始内容存档于2009-04-30).

- . 美國聯邦存款保險公司. February 10, 2005 [2009-11-08]. (原始内容存档于2010-04-30).

- . 華盛頓郵報. [2008-10-19]. (原始内容存档于2020-06-10).

- . [2009-03-02]. (原始内容存档于2010-02-06).

- . 華盛頓郵報. June 10, 2006 [2009-03-02]. (原始内容存档于2020-09-21).。見房利美、房地美購買的次級貸款證券表格,從2002年到2006年,包括所有這類購買的百分比。

- (PDF) (PDF). 美國聯邦儲備局. [2009-03-02]. (原始内容 (PDF)存档于2008-10-31).,表L.124,第16行;表L.125,第2行。

- (PDF) (PDF). 美國聯邦儲備局. [2009-03-02]. (原始内容 (PDF)存档于2008-10-31).,表L.124,第1至21行。

- . [2009-03-02]. (原始内容存档于2009-02-26).

- . [2008-09-12]. (原始内容存档于2018-12-25).

- . The American Prospect. 2008 [2008-05-19]. (原始内容存档于2008-04-24).

- . [2008-09-28]. (原始内容存档于2020-12-19).

- Weiner, Eric. . NPR.org. 29 November 2007 [2009-03-02]. (原始内容存档于2010-01-27).

- England, Robert. . 國家評論. December 27, 1993 [2009-03-02]. (原始内容存档于2008-12-16).

- Husock, Howard. . City Journal. January 1, 2000 [2009-03-02]. (原始内容存档于2012-06-07).

- Thomas J. DiLorenzo. . LewRockwell.com. September 6, 2007 [2007-12-07]. (原始内容存档于2012-06-07).

- Liebowitz, Stan. . 紐約郵報. [2009-03-02]. (原始内容存档于2008-12-16).

- Gordon, Robert. . 美國瞭望. [2009-03-02]. (原始内容存档于2012-06-07).

- Seidman, Ellen. . 新美国基金会. [2009年3月2日]. (原始内容存档于2012年6月7日).

- Barr, Michael. (PDF). 美国众议院. [2009-03-02]. (原始内容 (PDF)存档于2008-07-10).

- Ellis, Luci. (PDF). BIS Working Papers: 5. [2009-03-02]. (原始内容存档 (PDF)于2010-04-13).

- . 投資者財經日報. 2008-09-17 [2009-03-02]. (原始内容存档于2008-09-28).

- Skousen, Mark. . 基督教科学箴言报. 2008-09-17 [2009-03-02]. (原始内容存档于2008-09-19).

- . 華爾街日報. December 3, 2008 [2009-03-02]. (原始内容存档于2011-06-09).

- . 美国新闻与世界报道. December 17, 2008 [2009-03-02]. (原始内容存档于2009-05-03).

- . 2008 [2008-05-19]. (原始内容存档于2018-12-25).

- . 經濟學人. 2008 [2008-05-19]. (原始内容存档于2008-04-19).

- Thomas J. McCool. (PDF). General Government Division. 美國政府問責局. 2000-02-23 [2008-07-13]. (原始内容存档 (PDF)于2012-06-07).

- . [2008-05-19]. (原始内容存档于2001-04-13).

- Richard W. Fisher. . 2006-11-02 [2008-07-13]. (原始内容存档于2012-06-07).

- (PDF) (PDF). Joint Center for Housing Studies of Harvard University. 2008 [2009-03-02]. (原始内容 (PDF)存档于2010-06-30).

- . October 3, 2008 [2009-03-02]. (原始内容存档于2018-12-25).

- . 紐約時報. February 21, 2009 [2009-03-02]. (原始内容存档于2019-06-12).

- . 紐約時報. December 18, 2008 [2009-03-02]. (原始内容存档于2009-04-25).

- . 彭博通訊社. November 6, 2008 [2009-03-02]. (原始内容存档于2018-12-25).

- Stephen Bernard. . 美国联合通讯社. October 10, 2008 [2009-03-02]. (原始内容存档于2008-10-23).

- . 雷曼兄弟. [2009-03-02]. (原始内容存档于2012-06-07).

- Morgenson, Gretchen. . 紐約時報. 2008-11-08 [2008-11-13]. (原始内容存档于2011-05-12).

Some banks were so concerned that they considered stopping trading with Merrill if Lehman went under, according to participants in the Federal Reserve's weekend meetings on Sept. 13 and 14 [2008].

- Paulden, Pierre. . 彭博通訊社. 2008-08-26 [2008-11-12]. (原始内容存档于2008-11-16).

In response to a slump in demand for their bonds, financial firms, which have incurred $504 billion of writedowns and credit losses since the start of 2007, are selling assets such as mortgage securities and collateralized debt obligations at fire- sale prices to pay down looming maturities.

- . [2009-03-02]. (原始内容存档于2012-06-07).

- 本·伯南克. . 美國聯邦儲備局. April 14, 2005 [2009-03-02]. (原始内容存档于2018-12-25).

- . 經濟學人. Jan 22, 2009 [2009-03-02]. (原始内容存档于2018-12-25).

- Roger C. Altman. . 外交 (杂志). January 2009 [2009-03-02]. (原始内容存档于2009-02-23).

- 蒂莫西·F·蓋特納. . 紐約聯邦儲備銀行. June 9, 2008 [2009-03-23]. (原始内容存档于2012-06-07).

In early 2007, asset-backed commercial paper conduits, in structured investment vehicles, in auction-rate preferred securities, tender option bonds and variable rate demand notes, had a combined asset size of roughly $2.2 trillion. Assets financed overnight in triparty repo grew to $2.5 trillion. Assets held in hedge funds grew to roughly $1.8 trillion. The combined balance sheets of the then five major investment banks totaled $4 trillion. In comparison, the total assets of the top five bank holding companies in the United States at that point were just over $6 trillion, and total assets of the entire banking system were about $10 trillion." He stated that the "combined effect of these factors was a financial system vulnerable to self-reinforcing asset price and credit cycles.

- 保羅·克魯格曼. . W.W. Norton Company Limited. 2009. ISBN 978-0-393-07101-6.

As the shadow banking system expanded to rival or even surpass conventional banking in importance, politicians and government officials should have realized that they were re-creating the kind of financial vulnerability that made the Great Depression possible--and they should have responded by extending regulations and the financial safety net to cover these new institutions. Influential figures should have proclaimed a simple rule: anything that does what a bank does, anything that has to be rescued in crises the way banks are, should be regulated like a bank.

- . [2009-03-02]. (原始内容存档于2009-02-23).

- . News.bbc.co.uk. Page last updated at 13:38 GMT, Monday, 19 May 2008 14:38 UK [2008-10-26]. (原始内容存档于2008-10-15).

- . [2009-03-02]. (原始内容存档于2010-06-13).

- . 2008 [2008-05-19]. (原始内容存档于2008-05-18).

- . Mark McSherry. 路透社. 2008-01-11 [2008-05-19]. (原始内容存档于2008-03-17).

- . [2009-03-02]. (原始内容存档于2009-01-20).

- Jiang Yuxia. . 新華網. 2008-06-09 [2009-03-02]. (原始内容存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2008-03-12).

- . New Statesman. [2008-04-28]. (原始内容存档于2010-01-09).

- (PDF). 美國聯邦存款保險公司. [2009-03-02]. (原始内容 (PDF)存档于2012-06-07).

- (PDF). 美國聯邦存款保險公司. [2009-03-02]. (原始内容 (PDF)存档于2012-06-07).

- Yalman Onaran. . 彭博通訊社. August 12, 2008 [2008-10-26]. (原始内容存档于2008-11-16).

- Roger C. Altman. . 外交 (雜誌). [2009-02-27]. (原始内容存档于2009-02-23).

- Kanitz, Stephen. . Brazil.melhores.com.br. 2009-02-11 [2009-02-27]. (原始内容存档于2012-06-07).

- Search Site. . City-journal.org. [2009-02-27]. (原始内容存档于2018-12-25).

- Search Site. . 美國聯邦儲備局. [2009-02-24]. (原始内容存档于2012-06-07).

- (新闻稿). 美國商務部經濟分析局. 2009-02-27 [2009-03-03]. (原始内容存档于2009-05-07).

- (新闻稿). 美國勞工部審計局. 2009-03-06 [2009-03-08]. (原始内容存档于2009-10-06).

- . Money.cnn.com. [2008-10-26]. (原始内容存档于2020-06-10).

- Evans, Kelly. . 華爾街日報. 道琼斯公司. 2009-03-07 [2009-03-08]. (原始内容存档于2013-05-02).

- . [2009-03-02]. (原始内容存档于2020-11-09).

- . 微軟. [2008-10-06]. (原始内容存档于2008-10-05).

- Manny Fernandez. . 紐約時報. 15 October 2007 [2008-05-19]. (原始内容存档于2009-04-25).

- . 25 April 2007 [2008-05-19]. (原始内容存档于2008-05-17).

- Birger, Jon. . 财富. 10 January 2008 [2009-03-02]. (原始内容存档于2008-09-22).

- Jamie Smith Hopkins. . 巴爾的摩太陽報 (Timothy E Ryan). 2008-05-15 [2008-05-19]. (原始内容存档于2009-04-03).

- . Cnn.com. 2008-10-08 [2008-10-24]. (原始内容存档于2020-11-14).

- Daniel Fireside. . 金錢與理智. March 2009 [2009-03-10]. (原始内容存档于2020-11-09).

- . Federalreserve.gov. [2008-10-26]. (原始内容存档于2012-06-07).

- . Federalreserve.gov. [2008-10-26]. (原始内容存档于2012-06-07).

- . 美國聯邦儲備局. January 13, 2009 [2009-03-23]. (原始内容存档于2012-06-07).

- . 2008 [2008-05-19]. (原始内容存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2009-08-03).

- . Federalreserve.gov. July 15, 2008 [2008-10-26]. (原始内容存档于2020-12-05).

- . [2009-03-02]. (原始内容存档于2017-05-03).

- . Federalreserve.gov. 2008-11-25 [2009-02-27]. (原始内容存档于2012-06-07).

- . 美國聯邦儲備局. March 18, 2009 [2009-03-23]. (原始内容存档于2012-06-07).

- . 美國聯邦儲備局. March 19, 2009 [2009-03-23]. (原始内容存档于2017-05-02).

- . CBS News. March 12, 2009 [2009-03-23]. (原始内容存档于2012-06-07).

- (PDF). [2009-03-02]. (原始内容存档 (PDF)于2020-02-29).

- . 2008 [2008-05-19]. (原始内容存档于2008-04-23).

- . Cnn.com. [2008-10-26]. (原始内容存档于2008-09-22).

- . 2008 [2008-05-19]. (原始内容存档于2013-05-11).

- . Politico. 2008-06-18 [2009-03-02]. (原始内容存档于2012-08-30).

- . [2009-03-02]. (原始内容存档于2018-12-25).

- . [2009-03-02]. (原始内容存档于2018-12-25).

- Charan, Ram. . Jossey Bass. 2005. ISBN 978-0787971397.

- . Biz.yahoo.com. [2008-10-26]. (原始内容存档于2008-09-21).

- . Homeloanexperts.com.au. [2008-10-26]. (原始内容存档于2009-04-03).

- . [2009-03-02]. (原始内容存档于2010-02-06).

- . [2009-03-02]. (原始内容存档于2009-02-03).

- . [2009-03-02]. (原始内容存档于2015-09-07).

- . CNN. 2009-02-16 [2009-03-02]. (原始内容存档于2020-09-30).

- . 路透社. October 23, 2008 [2009-03-02]. (原始内容存档于2020-09-21).

- . Financial Economics Today - Wayne Marr. February 12, 2009 [2009-03-02]. (原始内容存档于2009-02-18).

- . 路透社. 2009-02-28 [2009-03-03]. (原始内容存档于2009-07-01).

- Jeannine Aversa. . The Huffington Post (Arianna Huffington). 2008-02-13 [2008-05-19]. (原始内容存档于2008-02-17).

- . [2009-03-02]. (原始内容存档于2018-12-25).

- Robert Chote. . 每日电讯报. [2008-10-19]. (原始内容存档于2008-10-12).

- Landon Thomas Jr. And Eric Dash. . 紐約時報. March 25, 2008 [2008-10-06]. (原始内容存档于2020-06-10).

- (PDF) (PDF). 摩根大通. January 2009 [2009-03-02]. (原始内容存档 (PDF)于2020-06-10).

- Alistair Barr. . MarketWatch.com. March 29, 2007 [2009-03-02]. (原始内容存档于2009-04-05).

- . 路透社. 2008-07-11 [2008-07-11].

- Poirier, John; Patrick Rucker. . 路透社. 2008-09-06 [2008-09-17]. (原始内容存档于2020-09-20).

- Kopecki, Dawn. . 彭博通訊社. 2008-09-11 [2008-09-11]. (原始内容存档于2018-12-25).

- Landers, Kim. . ABC News (Ultimo, New South Wales: 澳大利亚广播公司). 2008-09-16 [2008-09-17]. (原始内容存档于2008-12-16).

- . The Daily Mail (London, England, UK). 2008-09-17 [2008-09-17]. (原始内容存档于2020-12-24).

- . Tampa Bay Business Journal (Tampa Bay, Florida, Florida: American City Business Journals, Inc.). 2008-09-15 [2008-09-17]. (原始内容存档于2020-06-10).

- Saporito, Bill. . 時代雜誌. 2008-09-16 [2008-09-17]. (原始内容存档于2013-08-26).

- . 商業週刊. 2008-09-16 [2008-09-17]. (原始内容存档于2011-11-10).

- Fox, Justin. . 時代雜誌. 2008-09-16 [2008-09-17]. (原始内容存档于2013-08-26).

- Joe Nocera. . 紐約時報. February 27, 2009 [2009-03-02]. (原始内容存档于2020-06-10).

- Jef Feeley, Steven Church. . 彭博通訊社. [2008-10-06].

- " . 華爾街日報.

- " .

- . [2009-03-02]. (原始内容存档于2009-04-03).

- Bradley Keoun. . 彭博通訊社. November 24, 2008.

- . [2009-03-02]. (原始内容存档于2008-09-24).

- . 紐約時報. September 21, 2008 [2009-03-02]. (原始内容存档于2009-04-25).

- . CNN Money. September 19, 2008 [2009-03-02]. (原始内容存档于2020-11-09).

- . SSRN.com. December 29, 2008 [January 21, 2009]. (原始内容存档于2009-02-14).

- (PDF) (PDF). 美国众议院. December 10, 2008 [2009年3月2日]. (原始内容 (PDF)存档于2009年1月18日).

- . [2009-03-02]. (原始内容存档于2021-01-26).

- . [2009-03-02]. (原始内容存档于2021-01-28).

- Reinhard Krause. . 投資者財經日報. May 15, 2008 [2009-03-02]. (原始内容存档于2009-04-05).

- . 彭博通訊社.

- . 經濟學人. 2008 [2008-05-19]. (原始内容存档于2009-02-03).

- . [2009-03-02]. (原始内容存档于2008-12-16).

- (PDF). [2009-03-02]. (原始内容 (PDF)存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2020-06-10).

- . 經濟學人. February 19, 2009 [2009-03-02]. (原始内容存档于2009-02-23).

- 利用債務舒緩計劃去減輕債務負擔 页面存档备份,存于. March 24 2020

- . CharlieRose.com. February 18, 2009. (原始内容存档于2009-02-22).

- . 福布斯. February 19, 2009 [2009-03-02]. (原始内容存档于2009-12-26).

- . 今日美國. 2008 [2008-05-19]. (原始内容存档于2008-06-11).

- Zibel, Alan. . 美國聯合通訊社 (环球财经时报). 2008-01-17 [2008-09-17]. (原始内容存档于2008-12-11).

- Christie, Les. . CNNMoney.com (Cable News Network). 2008-04-22 [2008-09-17]. (原始内容存档于2009-08-03).

- . [2009-03-02]. (原始内容存档于2009-03-06).

- . Money.cnn.com. [2008-10-24]. (原始内容存档于2008-12-11).

- . [2009-03-02]. (原始内容存档于2009-12-23).

- . [2009-03-02]. (原始内容存档于2011-05-10).

- . Homeloanexperts.com.au. [2008-10-24]. (原始内容存档于2009-04-05).

- . 6 December 2007 [2008-05-19]. (原始内容存档于2007-12-15).

- . 6 December 2007 [2008-05-19]. (原始内容存档于2007-12-15).

- . 2008 [2008-05-19]. (原始内容存档于2008-04-24).

- (PDF). [2009-03-02]. (原始内容 (PDF)存档于2011-09-23).

- . 2008 [2008-05-19]. (原始内容存档于2008-02-10).

- . 2008 [2008-05-19]. (原始内容存档于2020-09-21).

- (PDF). U.S. Senate Committee on Banking, Housing, and Urban Affairs. [2009年3月2日]. (原始内容 (PDF)存档于2008年6月26日).

- . [2009-03-02]. (原始内容存档于2009-02-23).

- 即業主負擔力暨經濟穩定計劃(Homeowners Affordability and Stability Plan)

- Julianna Goldman, Kim Chipman. . 彭博通訊社. March 3, 2009 [2009-03-02]. (原始内容存档于2009-04-16).

- (PDF). 美國財政部. [2009-03-02]. (原始内容 (PDF)存档于2009-02-19).

- . 紐約時報. March 5, 2009 [2009-03-06]. (原始内容存档于2009-04-25).

- . 波士頓環球報. 2008 [2008-05-19]. (原始内容存档于2008-09-21).

- Tom Hays. . 美國聯合通訊社. June 19, 2008 [2009-03-02]. (原始内容存档于2009-04-03).

- Der, Mara. . 商業週刊. 2008-12-01 [2009-02-27]. (原始内容存档于2011-05-24).

- . CBS news. 2008-06-19 [2009-03-02]. (原始内容存档于2009-06-26).

- . 聯邦調查局. [2008-10-26]. (原始内容存档于2012-06-07).

- . Money.cnn.com. [2009-02-27]. (原始内容存档于2009-04-07).

- From Kelli Arena CNN Justice Department correspondent. . Cnn.com. 2008-07-16 [2009-02-27]. (原始内容存档于2020-09-21).

- . 美國聯合通訊社. [2009-03-02]. (原始内容存档于2009-03-10).

- . 美國聯合通訊社. September 23, 2008 [2009-03-02]. (原始内容存档于2012-06-07).

- . 路透社. [2008-10-26]. (原始内容存档于2020-11-24).

- . 紐約時報. December 18, 2008 [2009-03-02]. (原始内容存档于2009-04-25).

- . 紐約時報. December 19, 2008 [2009-03-02]. (原始内容存档于2020-06-10).

- . 彭博通訊社. 2008-12-18 [2009-02-27].

- By David Goldman, CNNMoney.com staff writer. . Money.cnn.com. [2009-02-27]. (原始内容存档于2009-08-03).

- . 彭博通訊社. [2009-03-02]. (原始内容存档于2008-09-23).

- . 福布斯. September 8, 2008 [2009-03-02]. (原始内容存档于2020-09-21).

- . Treasurydirect.gov. [2009-02-27]. (原始内容存档于2012-06-07).

- . [2009-03-02]. (原始内容存档于2009-03-04).

- Prem Watsa. (PDF) (PDF). March 1, 2004. (原始内容 (PDF)存档于2009年3月24日).

- . MarketWatch. 2008 [2008-05-19]. (原始内容存档于2009-04-05).

- . 路透社. 2008 [2008-05-19]. (原始内容存档于2020-09-18).

- . [2009-03-02]. (原始内容存档于2012-06-07).

- . 經濟學人. [2009-02-27]. (原始内容存档于2009-02-08).

- . 新聞週刊. [2008-10-24]. (原始内容存档于2012-06-27).

- . 新聞週刊. [2008-10-24]. (原始内容存档于2008-10-15).

- . 2008 [2008-05-19]. (原始内容存档于2008-04-24).

進階閱讀

- . 美國聯邦預算問責委員會. (原始内容存档于2009-03-07). (定期更新).

- Blackburn, Robin. . 新左觀點: 50. March 2008.

- Demyanyk, Yuliya (FRB St. Louis), and Otto Van Hemert (NYU Stern School) (2008) "Understanding the Subprime Mortgage Crisis, Archived 2012-06-07 at WebCite" Working paper circulated by the Social Science Research Network.

- DiMartino, D., and Duca, J. V. (2007) "The Rise and Fall of Subprime Mortgages," 達拉斯聯邦儲備銀行Economic Letter 2(11).

- Gold, Gerry, and Feldman, Paul (2007) A House of Cards - From fantasy finance to global crash. London, Lupus Books. ISBN 978-0-9523454-3-5

- Lewis, Michael. . Portfolio Magazine. 2008年11月11日.

- Liebowitz, Stan. (PDF) (PDF). independent.org. 2008-10-03. 及B. W. Powell. . 已忽略文本“ 独立学院奧克蘭 (加利福尼亞州)” (帮助)

- Muolo, Paul, and Padilla, Matthew. . Hoboken, NJ: John Wiley and Sons. 2008. ISBN 978-0-470-29277-8.

- Woods, Thomas E.(2009)Meltdown: A Free-Market Look at Why the Stock Market Collapsed, the Economy Tanked, and Government Bailouts Will Make Things Worse / Washington DC: Regnery Publishing ISBN 978-1-59698-587-2

- Reinhart, Carmen M., and Kenneth Rogoff(2008)"Is the 2007 U.S. Sub-Prime Financial Crisis So Different? An International Historical Comparison," Harvard University working paper.

- Archaya and Richardson. Financial Stability: How to Repair a Failed System NYU Stern Project-Executive Summaries of 18 Crisis-Related Papers 页面存档备份,存于

- Vink, Dennis (2008). "ABS, MBS and CDO Compared" The Journal of Structured Finance 页面存档备份,存于

外部連結

- . CNN. December 1, 2008. (原始内容存档于2008-12-16).

- . CNN. December 1, 2008. (原始内容存档于2008-12-16).

- Business Chinese at Business Chinese/English vocabulary

- CNN Scorecard of Bailout Funds at CNN Bailout Allocations & Payments 页面存档备份,存于

- Financial Times - In depth: Subprime fall-out 页面存档备份,存于

- 民间借贷活跃 “中国式次贷危机”绝非危言耸听 页面存档备份,存于 中国经济网 2014-05-18