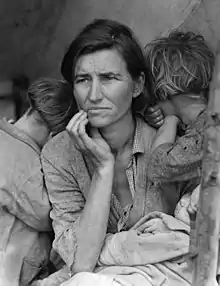

大萧条

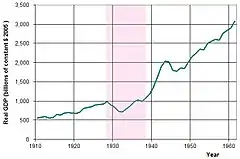

大萧条(英語:),又称经济大危机,是1929年-1933年之間全球性的經濟大衰退、第二次世界大战前最为严重的世界性經濟衰退。大萧条的开始时间依国家的不同而不同,但绝大多数在1930年起,持续到30年代末,甚至是40年代末。[1]大萧条是二十世纪持续时间最长、影响最广、强度最大的经济衰退。[2]在二十一世纪,大萧条常被立为世界经济衰退的标杆。[2]大萧条从美国开始,以1929年10月24日的股市下跌开始,到10月29日成为1929年華爾街股災,并席卷了全世界。大萧条对发达国家和发展中国家都带来了毁灭性打击。人均收入、税收、盈利、价格全面下挫,国际贸易锐减50%,美国失业率飙升到25%,有的国家甚至达到了33%。[3]全世界各大主要城市全部遭到重创,特别是依赖重工业的地区。许多国家实际上无法进行建筑工程。农产品价格下降约60%,重击农业。[4][5][6]由于没有可替代的工种,第一产业中的经济作物、采矿、伐木等部门受到的打击最为沉重。[7]有的经济体在30年代中期开始恢复。大多数国家直到二战结束后得以复苏。[8]与其他很多重大历史事件一样,不同经济学派对大萧条的根本原因解释迥然不同。整體而言,市场派学者认为大萧条的根本原因是政府的错误管制将一个正常的衰退扩大为大萧条,而政府派的学者认为大萧条显示了资本主义市场的缺陷,呼吁更多的政府管制和干预。

| 二战导火線 |

|---|

|

|

背景

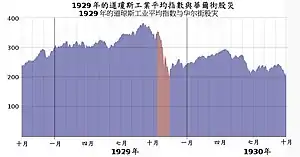

经济历史学家常将大萧条的开始定位在1929年10月29日美国股市的突然崩盘,即黑色星期二;[9]有的则表示反对,认为股市崩盘本身就是一个症状,而不是單純的導火線。[3][10]

即便在1929年华尔街股灾后,一些乐观人士依然堅持己见。约翰·戴维森·洛克菲勒笑道:“这些日子里人们垂头丧气。在我有生的93年中,衰退来来去去。好日子最终总是会到来的。”[11]在1930年早期,股市小幅上扬,但到4月时回到了1929年的水平,该水平几乎比1929年9月最高点低了约30%。[12]

政府、商业组织在1930年上,一起增加了支出。然而,受到打击的消费者则勒紧了口袋,减少了10%的消费。与此同时,在1930年中,一场凶狠的干旱席卷了美国中部的农业心脏地带。

到1930年中期,利率已经降至新低,但预期通货紧缩和不愿借贷情绪的持续令消费者开支和投资依然低迷。[13]到1930年5月,汽车销量下降到1928年水平之下。价格总体下滑,虽然工资维持不变。但1931年,紧缩週期开始。农业地区情况更加恶劣,商品价格一落千丈;在矿业和伐木地区,失业率居高不下,没有其他替代工作可供人们尋找。法国银行家收回了给奥地利银行的贷款,但这并不足以偿还债务。这场灾难使中欧和东欧许多国家的制度破产:它导致了德国银行家为了自保,而延期偿还外债,进而危及到了在德国有很大投资的英国银行家。

美国经济的衰退拖慢了其他国家的發展,各国因自身经济的强弱而导致衰退情况也有所不同。贸易保护主义者抬頭《斯姆特-霍利关税法》,疯狂地寻求自保,导致其他国家以报复性关税作为回应;这加剧了全球贸易的崩溃。到1930年底,全球经济衰退有条不紊地开始,并在1933年达到底谷。在所有国家中,经济衰退的后果是大规模失业:美国1370万,德国560万,英国280万(1932年的最大数据)。大萧条对拉丁美洲也有重大影响,使得在一个几乎被欧美银行家和商人企业家完全支配的地区失去了外资和商品出口。

大蕭條也造成了嚴重的社會問題。大蕭條期間約有200-400萬中學生中途輟學;許多人忍受不了生理和心理的痛苦而自殺;治安日益惡化。其中最重要的問題是失業。在美國,失業人口總數達到了830萬,1929-33年間失業率長期介于25%,即使是羅斯福新政時期也從未低於15%。在美國各城市,排隊領救濟食品的窮人長達幾個街區;英國則有500-700萬人失業,市民在勞務交易市場內需要排隊等候著很長的隊伍。

经济指数

1929–32经济指数变化[14]

| 美国 | 英國 | 法国 | 德国 | |

|---|---|---|---|---|

| 工业产值 | –46% | –23% | –24% | –41% |

| 批发价格 | –32% | –33% | –34% | –29% |

| 对外贸易 | –70% | –60% | –54% | –61% |

| 失业率 | +607% | +129% | +214% | +232% |

原因

包括结构性缺点和具体因素。就1929衰退而言,历史学家强调结构性因素,如大银行的失策、股市的崩盘。与之相对的是货币主义者,他们认为货币因素与之相关,如美联储的货币紧缩政策,以及英國回归战前金本位制(US$4.86:£1)。

衰退和商业周期被认为是供需不对称所导致的正常周期性规律。正常的衰退或“普通”的商业周期是如何演变成为危机则被广泛讨论、辩驳。学者们对此看法不一,而对问题探究的初衷则集中在如何避免未来的经济危机。一个与大萧条相关的议题是结症到底是源自自由市场的弊病,还是源自政府监管不力。

对此,目前有两大主要观点,以及一些其它派系的分析。供需驱动理论主要由凯恩斯主义构成,但也包涵了国际贸易崩溃、消费不足、投资过度,银行、工业家的渎职以及政府监管的不力。供需驱动理论一致认为信心的大幅度降低,导致了消费和投资的瞬间下降;他認為市場對商品總需求的減少,是經濟衰退的主要原因。当恐慌和通货紧缩出现,许多人认为回避市场是万全之举。持有货币,等候物价下跌,然后赚得便宜的想法,进一步恶化了需求。因而提出由政府採取擴張性財政策略來刺激需求,從而帶旺經濟。這一點成為了五、六、七十年代時人們普遍的看法。

货币主义认为,大萧条之初不过是简单的经济衰退,但货币的政策制定机构,特别是美联储,做出了错误的决定:紧缩了货币的供给,恶化了经济环境,将衰退推向了大萧条。与解释相关的是消費借貸所致。持續性的借款終使美國人個人債務日增,而所造成的消費熱潮也就在大蕭條時期結束。諾貝爾經濟學獎得主佛利民則認為是當時美國政府在大蕭條前對經濟做了很多管制所致,尤其是對銀行的管制,使銀行無法對貨幣需求做出反應,在通貨緊縮下導致經濟大恐慌。债务紧缩导致人们借的越多、欠的越多。但這两大主要观点都沒有考慮到工資(工農的購買力)的重要影響。

其它派系的分析淡化了上述理论,或是对此全然否决。例如,新古典宏观经济学者认为不同的劳动市场政策在起初就是欺骗性的,恶化了大萧条的时长和力度。奥地利学派则关注货币供给,以及中央银行的决定是如何导致投资过度等等。

需求驱动

.JPG.webp)

凯恩斯主义

不列颠经济学家约翰·梅纳德·凯恩斯在《就业、利息和货币通论》一书中認為经济总支出的下跌导致收入、就业大规模降低,跌至平均值以下。在这种情况下,经济活动到达了相对较低的平衡点,失业率则到达了相对较高的平衡点上。

凯恩斯的办法很简单:由于私营部门不能提供足够的投资,将生产维持在正常水平,为了让人们都得到工作,政府必须在此时举赤字运行。凯恩斯主义者呼吁政府在危机时刻必须增加支出,或大幅减税。

在大萧条的日子里,富兰克林·德拉诺·罗斯福主持了公共事业,进行了農業補貼,尝试了多重方式来振兴美国经济。与此同时,他从未放弃消灭财政赤字。根据凯恩斯主义,这些手段都有改良作用。但罗斯福从未将经济拉出泥潭,直至第二次战争爆发为止。[15]

国际贸易坍塌

许多经济学家認為国际贸易在1930年后的坠落加剧了衰退,特别是过分依赖外贸的国家受到的打击尤甚。许多历史、经济学家认为《斯姆特-霍利关税法》打压了国际贸易,招致别国的报复性关税,导致形式恶化。虽然美国经济在对外贸易上依赖的并不算多,只是集中在一些领域如农业等,但这对其它国家来说则另当别论。[16]從價稅的平均税率在1921–1925年间是25.9%,但新法则将其飙升至1931–1935年的50%。

就美元而言,美国出口由1929年的52亿元下降至1933年的17亿,但价格也随之下跌,也就是说实际出口只下降了一半。最大的打击对象是农业产品,例如:谷物、棉花、烟草、木材。根据该理论,农业出口的崩潰导致许多美国农民拖欠贷款,导致小农业银行出现挤兑,成为大萧条早期的特征。

债务紧缩

欧文·费雪认为导致大萧条的主要因素是过度欠债和通货紧缩。费雪将宽松信贷与过度负债联系了起来,认为其鼓励抄风、吹起资产泡沫。[17]就欠债与通货紧缩的环境下所导致的兴盛与衰败,他提出了9条相互关联的要素。该链式过程如下:

- 债务清算和廉价抛售。

- 货币供给收缩,银行贷款清付。

- 资产价格下降。

- 商务资本净值下跌,导致破产。

- 利润下滑。

- 生产、贸易、就业率下跌。

- 悲观、失去信心。

- 囤积货币。

- 名义利率下跌,通缩调整利率攀升。[17]

在大萧条前夕的股市崩盘时,法定保证金仅要求10%。[18]换句话来说,投资人每存$10,经纪公司就会借出$9。当行情下跌时,经纪人要求征收保证金,但已经是不可能的事情了。[19]

债务方拖欠债务,存款人集体取款,使得挤兑现象频发,导致银行倒闭。政府担保和美联储的监管则要么无力,要么干脆没有被启用。银行倒闭导致了数亿美元的资产损失。[19]

未偿还的债务越来越多,这是由于价格和收入下降了20–50%,但债务却依然保持不变。在1929年恐慌后,在1930年的前10个月,美国有744家银行倒闭(30年代总计有约9,000家银行倒闭)。到了1933年4月,倒闭的、吊销营业许可的银行产生了约70亿美元的呆死坏账。[20]

银行倒闭滚了雪球,绝望的银行家们试图收回债款,但借款人无以还债。未来的盈利看起来十分渺茫,投资和工程要么减缓进度,要么干脆完全停工。在呆死坏账和黯淡的前景面前,苟延残喘的银行们在贷款上个个谨慎到家。[19]银行堆积了准备金,结果却加剧了通货紧缩的压力。恶性循环开始了,螺旋式下降加速了。

债务清算跟不上物价低落。相对于资产控股价值的下降而言,大量清算导致所欠美元的价值提升。人们试图还债,却适得其反。这是自相矛盾的,债务方越是还债,他们所欠的就越多。[17]这种自我恶化的过程将1930年的衰退演化成为1933年的大萧条。

货币主义

包括米爾頓·佛利民在内的货币主义者认为导致大萧条的主要原因是货币紧缩,是美国联邦贮备系统的失策和银行业的持续危机所导致的。[21][22]根据这一理论,美联储的不作为导致货币供给的M2政策在1929-1933年间缩减了1/3,将普通的衰退推入大萧条。[23]

美联储允许一些大型对公银行倒闭——特别是美国纽约银行(New York Bank of the United States)的倒闭——导致恐慌和地方银行的大規模挤兑。而在此期间,美联储竟然呆坐在一旁隔岸观火。他认为,如果美联储提供应急借贷,或是简单地在自由市场上购买政府债券以提供流动资产,在主要银行倒台后增加货币供给,那么其它银行就不会跟着大型银行一道倒闭了,这样货币供给就不会紧张到如此的地步。[24]由于货币极端稀缺,商人拿不到新贷款,也不能为旧贷款延期,导致许多投资停滞。这样的解释将责任归咎于美联储的不作为,特别是在纽约分行问题上。[25]

美联储不作为的一个原因是监管。在此期间,美联储提供的信用额度被《联邦储备条例》(Federal Reserve Act)制约,要求联邦储备券背后应有40%的黄金支持。在二十世纪20年代末,美联储几乎在信用额度上达到了持有黄金的许可上限。这个信用额度是美联储即期票据的一种形式。[26]

“黄金的承诺”不如“到手的黄金”好,特别是联邦储备券在未償還贷款上只有40%的黄金可用。在恐慌期间,即期票据的一部分是由联邦储蓄黄金来偿还的。由于美联储已经在许可信用上达到了上限,所有库内黄金的减少都会伴随着信用的大幅降低。在1933年4月5日,罗斯福总统发布《6102号行政命令》,取消了金券、金币、金锭私有制的合法性,减少了美联储黄金储备的压力。[26]

新古典理论

新古典学派的最近研究着重于生产力的衰退所导致的出产下滑,以及政策对劳动力市场所带来的持久影响。吉欧(Timothy J. Kehoe)和普莱斯考特(Prescott)在研究中[27]将经济衰退分解为劳动力、股本的衰退,以及使用前者的生产力的下滑。这项研究认为大萧条的理论必须解释生产力在最初急剧的衰退和之后的迅速恢复,前者与股本之间微弱的关联,以及劳动力市场长时间的低迷。这项分析否定了存贷的作用,提出了股本衰退的假设。

奥地利学派

另一种解释来自奥地利经济学派。它对大萧条的经济理论包括奥地利经济学家弗里德里希·哈耶克和美国经济学家穆瑞·罗斯巴德,后者于1963年著书《美国大萧条》(America's Great Depression)。他们的观点与货币主义者类似,认为诞生于1913年的美联储应承担主要责任;但是,与货币主义不同,他们称大萧条的主要原因在于二十世纪20年代货币供给的大量扩充,导致信用驱动膨胀的不稳定。[28]

奥地利学派的观点认为货币供给的膨胀导致资产价格(如股票和债券)和资本财的不稳定。美联储在1928年过迟地紧缩了通货,以奥地利学派的观点来看太迟了,经济大幅度紧缩变得不可避免。[28]他们认为,在大萧条之前对经济的干预是个灾难,在1929年之后的干预则是火上添油。

罗斯巴德(Rothbard)认为,政府干预延缓了市场调节,导致复苏之路变得更加艰难。[29]然而,不同于罗斯巴德,哈耶克和货币主义者也相信美联储在大萧条早期允许货币供给紧缩使得问题更加恶化。[30]

马克思主义

卡尔·马克思认为衰退和萧条是资本主义自由市场所无法避免的,因为除了市场以外,没有对资本积累的相关干预。马克思主义认为,资本主义会导致资本积累的不平衡,進而引发不可避免的经济危机。繁荣与萧条是一个常态,用马克思术语就是资本主义“混乱”的发展。许多马克思主义者认为这种危机是因為通過歷史剖釋,可以清楚看出:在二十年代已經存在著當時被人忽視或漠視的若干不利於經濟發展的趨向。而農業一直沒有從戰後蕭條中完全恢復過來,農民在這個時期始終貧困。此外,所謂工業部門工資水平較高,其中不少是假象。在這十年內,新機器的應用把大批工人排擠掉了。例如,在1920-1929年,工業總產值幾乎增加了50%,而工業工人人數卻沒有增多,交通運輸業職工實際上還有所減少。在工資水平很低的服務行業,工人增加最多,所以大多數工人的工資只增長了2%。其中毫無疑問也包括了許多因技術進步而失業的技術工人。因此那些表示工資略有提高的統計數字,看來沒有把真實情況反映出來。由於工農群眾是基本消費者,這兩類人遇到經濟困難對消費品市場一定會有影響。

不均衡理论

二十年代的两位经济学家瓦蒂尔·卡钦斯(Waddill Catchings)和威廉·福斯特(William Trufant Foster)将一理论通俗化,影响了许多政策制定者,包括赫伯特·胡佛、亨利·阿加德·华莱士、保罗·道格拉斯(Paul Douglas)、马里纳·斯托达德·埃克尔斯。该理论认为经济体生产了过多的产品、以至于消费不完,这是因为消费者收入太少的缘故。他们认为,二十年代财富分配不均是导致大萧条的缘故。[31][32]

根据这一理论,大萧条的根本原因是全球范围内对重工业投资过剩,而独立经济,如农业等,在工资和收入上普遍落后。解决方案是政府必须给消费者发钱。换句话说,必须重新分配消费力,维护工业基础,但再膨胀的价格和工资迫使更多的通胀将购买力转化为消费支出。经济的建设过多,新工厂是不需要的。福斯特和卡钦斯建议[33]联邦和州政府主持大型工程,这一政策被胡佛和罗斯福采纳。

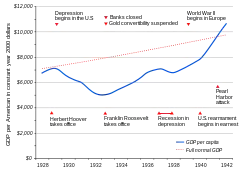

转折点与恢复

全世界的大多数国家于1933年开始从大萧条中复苏。美国的复苏开始于1933年初,[9]但到了1940年,美国仍没有在十多年间回归到1929年国民生产总值的水平,且仍然面临着约15%的失业率——尽管与1933年的25%高失业率相比已有下降。在这段时期的失业率的计算较为简单,并受到大规模就业不足的影响,而就业不足则涉及到雇主和工人的工作配给。

美国经济扩张几乎在绝大部分的罗斯福执政期得以持续(以及迫使其中断的1937年经济衰退),而经济学界对于其驱动力还未能达成共识。大多数经济学家普遍认为,罗斯福的“新政”尽管不够积极强硬,不能带领经济完全走出衰退,但亦功不可没得加速甚至是引起了复苏。一些经济学家也呼吁人们关注罗斯福的言行预示的通货再膨胀和名义利率的上升,这些都带来了积极的效果。[34][35]正是中止这些通货再膨胀政策导致了1937年的经济中断衰退[36][37]1935年银行法,可以算作是一个促进了通货再膨胀的有效政策,它大幅提高了存款准备金率,导致了能阻挠经济复苏的货币紧缩。[38]美国的国内生产总值于1938年重回上升趋势。

克里斯蒂娜·罗默认为,源源不断的国际黄金流入促进了货币供应量的增长,成为美国经济复苏的重要源头,而经济几乎未出现自我纠正的迹象。黄金的流入一部分是由于美元贬值,一部分则是由于欧洲政治局势的恶化。[39]在《美国货币史》中,作者米尔顿·弗里德曼和安娜J·施瓦茨也将复苏归功于货币性因素,并认为,不善的联邦储备系统拖缓了经济复苏。现任联邦储备局主席本·伯南克也对货币性因素在全球经济衰退和最终复苏中发挥的重要作用持认同态度。[40]他还认识到了制度性因素發挥强而有力的作用,特别是金融体系的重建和重组,[41]并指出需以国际视角来审视大萧条。[42]

金本位

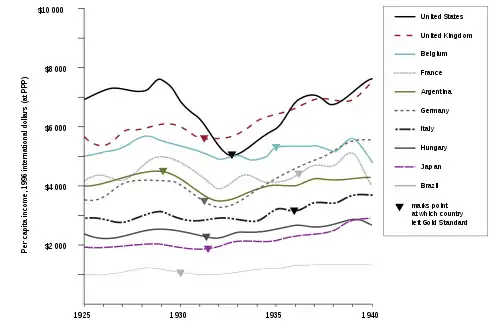

一些经济研究表明,正如经济衰退是由于金本位制的僵化而蔓延全球,正是暂停黄金兑换(或是对黄金形式的货币的贬值)使得经济复苏成为可能。[44][45][46]

大萧条时期,所有主要币种均放弃了金本位制。英国是其中的先驱。面对英镑的投机性冲击和黄金储备的枯竭,1931年9月,英国央行停止将英镑纸币兑换黄金,让英镑在外汇市场浮动。

英国、日本和斯堪的纳维亚均在1931年放弃了金本位制。其他国家,如意大利和美国,直到1932或1933年时才放弃了金本位制。而另一些国家,即以法国为首的“金本位集团(Gold Bloc)”成员,包括波兰、比利时、瑞士,则一直维持着该制度直至1935—1936年。

根据后来的分析,越早放弃金本位制,越能可靠得预测经济复苏。例如,英国和斯堪的纳维亚于1931年不再实行金本位制,其复苏就比沿用该制度更久得法国和比利时更早。抛弃金本位制是一个国家经济萧条的严重程度和复苏的时间长短的一个强有力的预测因子,这种关联在许多国家得以证实,也包括发展中国家。这也部分解释了为何大萧条在各国经济间的表现和长短存在差异。[47]

第二次世界大战和经济恢复

经济史学家的普遍看法是,大萧条以二战的打响而终结。许多经济学家认为,政府的战争支出加速乃至导致了经济从大萧条中复苏,而另外一些人则认为战争没有对恢复起到很大的促进作用。但战争的确降低了失业的发生。[9][48][49]

导致二战爆发的重整军备政策,却在1937至1939年间帮助刺激了欧洲经济。到1937年,英国的失业人口已经下降至150万。1939年战争爆发后的军队兵力动员很好的解决了失业问题。[50]

美国在1941年加入二战后,终于得以从大萧条的残余影响中解脱,美国失业率也下降到10%以下。[51]美国庞大的战争开支增加了一倍的经济增长率,对大萧条而言,也许是在表面上对经济的废墟的掩盖,也许是在实质上彻底画上了句号。商人们忽略掉堆积的国债和沉重的新税,重振旗鼓,充分利用丰厚的政府订单,创造更大的经济利益。

影響

大萧条的普遍影响导致了:

- 提高政府对经济的政策参与性,如罗斯福新政时期实行的一些经济政策及建立的一些监管机构。

- 以关税的形式强化了经济的民族主义。

- 激起了作为共产主义替代物的浪漫-极权主义政治运动(如德国纳粹)。大萧条相对于其他单一原因来说是最能够解释为什么在1932年到1938年之间欧洲大陆和拉丁美洲各国政治逐漸右翼化。

- 獨裁者的崛起(例如:希特勒、墨索里尼),極權統治的盛行,間接造成第二次世界大戰爆發。

德国

德国威瑪共和國受到了大萧条极大的重击,其中美国对德国的援助贷款因衰退而停止供给。[53]失业率飙升,特别是在大城市中,政治转向了极端主义。[54]1932年,失业率逼近了30%,民众疯狂地支持纳粹党和共产党,两党在当年7月的选举中共同占据了国会的多数席位。[55]1932年的洛桑會議上,德国的战争赔款一案被搁置。此时,德国支付了赔款中的1/8。1933年1月,希特拉的纳粹党上台执政,建立了独裁政府,为第二次世界大战铺垫了道路,该冲突是人类历史上最具毁灭性的战争性灾难。

日本

大萧条严重影响日本经济。在1929-1931年间,日本经济衰退了8%。大藏大臣高桥是清是第一个采纳凯恩斯主义的官员:第一,通过大量财政政策,包括赤字支出来刺激经济;第二,将日元贬值。高桥是清通过日本央行进行赤字开支,并将随之而来的通胀压力最小化。计量经济学研究显示这些财政刺激十分有效。[56]

货币的贬值带来了立竿见影的效果,例如:日本纺织品在出口市场上取代了英国纺织品成为了第一。而赤字开支的影响也極其深远,这些支出被用来购买武器军备。在1933年,日本已经摆脱了萧条。到1934年,高桥是清意识到经济可能出现过热的危险。为了避免通货膨胀,他削减了武器军备上的赤字开支。

这个做法导致了民族主义者的强烈负面反应,特别是军队的意见强烈,并导致了二二六事件的爆发,高桥是清的遇刺。这引发了日本文职官僚中的寒蝉效应。自1934年起,军队对政府的控制持续加强。政府非但没有削减赤字开支,反而进行了物价控制和配给方案,没有对通货膨胀进行控制。这一问题一直遗留到二战结束以后。

赤字开支对日本产生了改革效果:日本工业产值在30年代翻倍。不僅如此,在1929年,日本的上榜企业中,轻工业,特别是纺织业占据了主流(丰田公司是以纺织起家的)。到1940年輕工業取代了重工业,在日本经济中的规模最大。[57]

澳洲

在1930年代的大萧条时期,澳洲遭受了沉重的打击。大萧条始于1929年的华尔街股灾,并迅速传播到世界各地。与其他国家一样,澳洲遭受了多年的高失业率,贫穷,低利润,通货紧缩,收入暴跌以及失去经济增长和个人晋升的机会。

澳洲的经济和外交政策在很大程度上成为了大英帝国的主要生产国,澳洲的重要出口产业,尤其是羊毛和小麦等主要产品,受到国际需求暴跌的严重影响。1932年,失业率达到创纪录的30%左右,而国内生产总值在1929年至1931年之间下降了10%。

加拿大

1930年代初的大萧条使数百万加拿大人失业,饥饿和无家可归。在被称为“肮脏的三十年代”期间,很少有国家像加拿大那样受到了如此严重的影响,这是由于加拿大严重依赖原材料和农产品出口,加上草原三省遭遇了严重的干旱问题,也称为黑色风暴事件。高失业率和储蓄流失最终触发社会福利的诞生,各种民粹主义的政治运动以及加拿大政府在经济中发挥更大的积极作用,最终使加拿大获得了非常大的改变。

受全球经济衰退和黑色风暴事件的影响,加拿大的工业生产指数在1932年下降到1929年的58%,仅次于美国,位居世界第二,仅次于英国等国家,跌至1929年水平的83%。国民总收入下降到1929年的56%,再次比除美国以外的任何国家都还要差。在1933年大萧条最严重的时期,失业率达到27%。

政治影响

危机带来了许多政治影响,其中一个是结束了经济自由主义,罗斯福新政用凯恩斯主义将其取而代之。新政扩大了联邦政府对国民经济的影响力。在1933年到1939年间,联邦开销翻了三倍,而罗斯福的批评家则攻击他将美国转变成了社会主义国家。[58]

大萧条则导致了二战后欧洲列国普遍实施了社會民主主義和计划经济(参见马歇尔计划)。虽然奥地利学派在20年代就开始挑战凯恩斯主义,但直到70年代,在米爾頓·佛利民的影响之下,凯恩斯主义才被政治所质疑。[59]

社会影响

二十世纪20年代被稱為「新時代」,財富和機會似乎向剛在第一次世界大戰中獲勝的美國人敞開了自己吝嗇的大門。整個社會對新技術和新生活方式趨之若鶩,「炫耀性消費」成為時代潮流。胡佛總統也認為,『我們正在取得對貧困戰爭決定性的前夜,貧民窟將從美國消失』。

1929年10月29日的美國股灾在黑色星期二开始(或Black Tuesday)。[9]這一天,股票一夜之間從頂巔跌入深淵,價格下跌之快連股票行情自動顯示器都跟不上。在大萧条中,當時的紐約流行一首兒歌:「梅隆拉汽笛,胡佛敲大鐘。華爾街發信號,美國下地獄。」(Mellon pulled the whistle, Hoover rang the bell, Wall Street gave the signal and the country went to hell.)可怕的連鎖反應很快發生:瘋狂擠兌、銀行倒閉、工廠關門、工人失業、貧困來臨、有組織的抵抗內戰邊緣等等。

農業資本家和大農場主大量銷毀「過剩」的產品,用小麥和玉米替煤炭做燃料,把牛奶倒進密西西比河,使這條河變成「銀河」。城市中的無家可歸者用木板、舊鐵皮、油布甚至牛皮紙搭起了簡陋的棲身之所,這些小屋聚集的村落被稱為「胡佛村」。流浪漢的要飯袋被叫做「胡佛袋」,由於無力購買燃油而改由畜力拉動的汽車叫做「胡佛車」,甚至露宿街頭長椅上的流浪漢上蓋著的報紙也被叫做「胡佛毯」。而街頭上的蘋果小販則成了大蕭條時期最為人熟知的象徵之一。在那些被迫以經營流動水果攤討生活的人中,有許多從前是成功的商人和銀行家。但美国经济不景气最大且最恐怖的影響,是1933年德国纳粹的胜选。

參考

- John A. Garraty, The Great Depression(1986)

- Charles Duhigg, "Depression, You Say? Check Those Safety Nets", New York Times, March 23, 2008

- Frank, Robert H.; Bernanke, Ben S. 3rd. Boston: McGraw-Hill/Irwin. 2007: 98. ISBN 0-07-319397-6.

- . US Bureau of Labor Statistics. [2008-11-30]. (原始内容存档于2019-06-03).

- Cochrane, Willard W. : 15. 1958.

- . League of Nations: 43.

- Mitchell, Depression Decade

- Garraty, Great Depression(1986)ch1

- Great Depression 页面存档备份,存于, Encyclopædia Britannica

- Economics focus: The Great Depression 页面存档备份,存于 The Economist

- Schultz, Stanley K. . American History 102: Civil War to the Present. University of Wisconsin–Madison. 1999 [2008-03-13]. (原始内容存档于2008-03-23).

- . Gold Eagle. [2008-05-22]. (原始内容存档于2008-05-17).

- Hamilton, James. . Journal of Monetary Economics. 1987, 19 (2): 145–169. doi:10.1016/0304-3932(87)90045-6.

- Jerome Blum, Rondo Cameron, Thomas G. Barnes, The European world: a history(2nd ed 1970)page 885

- Klein, Lawrence R. . New York: Macmillan: 56–58, 169, 177–79. 1947.; Rosenof, Theodore. . Chapel Hill: University of North Carolina Press. 1997. ISBN 0-8078-2315-5.

- . Mount Holyoke College. [2008-05-22]. (原始内容存档于2008-03-10).

- Fisher, Irving. . Econometrica (The Econometric Society). October 1933, 1 (4): 337–357. JSTOR 1907327. doi:10.2307/1907327.

- Fortune, Peter. . New England Economic Review. Sept-Oct, 2000. (原始内容存档于2012-05-27).

- . Living History Farm. [2008-05-22]. (原始内容存档于2009-02-19).

- "Friedman and Schwartz, Monetary History of the United States", 352

- Bernanke, Ben S. . Princeton University Press. 2000: 7. ISBN 0-691-01698-4.

- . WorldNetDaily. [2008-03-21]. (原始内容存档于2013-06-25).

- .

- Krugman, Paul. . The New York Review of Books. 2007-02-15 [2008-05-22]. (原始内容存档于2008-04-10).

- Griffin, G. Edward. . American Media (publisher). 2002. ISBN 978-0-912986-39-5.

- Freidel, Franklin D. Roosevelt: Launching the New Deal(1973)ch 19; text Archived 2011-08-20 at WebCite

- Kehoe, Timothy J.; Prescott, Edward C. . Federal Reserve Bank of Minneapolis. 2007.

- Murray Rothbard, America's Great Depression(Ludwig von Mises Institute, 2000), pp. 159–163.

- Rothbard, America's Great Depression, pp. 19–21.

- For Hayek's view, see Diego Pizano, Conversations with Great Economists: Friedrich A. Hayek, John Hicks, Nicholas Kaldor, Leonid V. Kantorovich, Joan Robinson, Paul A.Samuelson, Jan Tinbergen(Jorge Pinto Books, 2009). For Rothbard's view, see Murray Rothbard, A History of Money and Banking in the United States(Ludwig von Mises Institute), pp. 293–294.

- Dorfman 1959

- Allgoewer, Elisabeth. (PDF). Discussion paper no. 2002–14. May 2002 [2013-09-23]. (原始内容存档 (PDF)于2013-01-17).

- The Road to Plenty(1928)

- Gauti B. Eggertsson, "Great Expectations and the End of the Depression," American Economic Review 98, No. 4(Sep 2008): 1476–1516;

- "Was the New Deal Contractionary?" Federal Reserve Bank of New York Staff Report 264, Oct 2006, Gauti B. Eggertsson 页面存档备份,存于

- "The Mistake of 1937: A General Equilibrium Analysis," Monetary and Economic Studies 24, No. S-1(Dec 2006), Boj.or.jp 页面存档备份,存于

- Gauti B. Eggertsson, "A Reply to Steven Horwitz's Commentary on 'Great Expectations and the End of the Great Depression,'" Econ Journal Watch 7(3), 197–204, September 2010 页面存档备份,存于

- Steven Horwitz, "Unfortunately Unfamiliar with Robert Higgs and Others: A Rejoinder to Gauti Eggertsson on the 1930s," Econ Journal Watch 8(1), 2, January 2011. 页面存档备份,存于

- Romer, Christina D., "What Ended the Great Depression", Journal of Economic History, December 1992, vol. 52, no. 4, pp. 757–784 (PDF). [2013-01-08]. (原始内容 (PDF)存档于2013-01-17). "monetary development were crucial to the recovery implies that self-correction played little role in the growth of real output"

- Ben Bernanke. Essays on the Great Depression. Princeton University Press. ISBN 978-0-691-01698-6. p. 7

- Ben S. Bernanke, "Nonmonetary Effects of the Financial Crisis in the Propaga-tion of the Great Depression," The American Economic Review 73, No. 3(Jun 1983): 257–76, available from the St. Louis Federal Reserve Bank collection at Stlouisfed.org 页面存档备份,存于

- . Fraser.stlouisfed.org. [2010-09-04]. (原始内容存档于2014-04-19).

- International data from Maddison, Angus. .. Gold dates culled from historical sources, principally Eichengreen, Barry. . New York: Oxford University Press. 1992. ISBN 0-19-506431-3.

- Bordo, Michael D. . David R. Henderson (编). 2nd. Indianapolis: Library of Economics and Liberty. 2008 [2014-10-14]. ISBN 978-0865976658. OCLC 237794267. (原始内容存档于2010-10-05).

- Eichengreen, Barry. . New York: Oxford University Press. 1992. ISBN 0-19-506431-3.

- Eggertson, Gauti. "A Reply to Steven Horwitz's Commentary on "Great Expectations and the End of the Depression". Econ Journal Watch 7(3): pp 197–204. 页面存档备份,存于

- Bernanke, Ben. . At the H. Parker Willis Lecture in Economic Policy, Washington and Lee University, Lexington, Virginia. 2004-03-02 [2014-10-14]. (原始内容存档于2009-08-30).

- Referring to the effect of World War II spending on the economy, economist John Kenneth Galbraith said, "One could not have had a better demonstration of the Keynesian ideas." Daniel Yergin, William Cran (writers / producer). (TV documentary). US: PBS. 2002 [2014-10-14]. (原始内容存档于2014-10-20).

- Romer, Christina D. . Journal of Economic History. 1992, 52 (4): 757–784. doi:10.1017/S002205070001189X.

fiscal policy was of little consequence even as late as 1942, suggests an interesting twist on the usual view that World War II caused, or at least accelerated, the recovery from the Great Depression.

- Great Depression and World War II 页面存档备份,存于. The Library of Congress.

- Depression & WWII 的存檔,存档日期2009-06-25.. Americaslibrary.gov.

- Is today's economic crisis another Great Depression? 页面存档备份,存于, By John Waggoner, USA TODAY, 11/3/2008

- About the Great Depression 页面存档备份,存于, University of Illinois

- . Historylearningsite.co.uk. [2010-09-04]. (原始内容存档于2010-09-13).

- Germany – Economic 页面存档备份,存于, Public Broadcasting Service (PBS).

- Myung Soo Cha, "Did Takahashi Korekiyo Rescue Japan from the Great Depression?", The Journal of Economic History 63, No. 1(Mar 2003): 127–44.

- (For more on the Japanese economy in the 1930s see "MITI and the Japanese Miracle" by Chalmers Johnson)

- Schlesinger, Jr., Arthur M. The Coming of the New Deal: 1933–1935. Paperback ed. New York: Houghton Mifflin, 2003.(First published in 1958)ISBN 978-0-618-34086-6; Schlesinger, Jr., Arthur M. The Politics of Upheaval: 1935–1936. Paperback ed. New York: Houghton Mifflin, 2003.(First published in 1960)ISBN 978-0-618-34087-3

- Lanny Ebenstein, Milton Friedman: A Biography(2007)

相關書目

- . 明天國際圖書. 2006年6月. ISBN 986-7256-98-0.

延伸閱讀

- Ambrosius, G. and W. Hibbard, 二十世紀的歐洲社會和經濟的歷史(1989)

- Bernanke, Ben. [在大蕭條的宏觀經濟學:比較的方法] 27 (1). Blackwell Publishing: 1–28. 1995 [2012-08-25]. JSTOR 2077848. doi:10.2307/2077848. (原始内容存档于2012-07-22).

- Brown, Ian. 在非洲和亞洲的經濟在兩次世界大戰之間的凹陷(1989)

- Davis, Joseph S., 世界之間的戰爭,1919年至1939年:一個經濟學家的觀點(1974)

- Eichengreen, Barry. 黃金腳鐐:金本位和大蕭條,1919年至1939年。1992.

- Eichengreen, Barry, and Marc Flandreau; 理論和歷史的黃金標準1997 online version 页面存档备份,存于

- Feinstein. Charles H. 歐洲經濟之間的戰爭(1997)

- Friedman, Milton and Anna Jacobson Schwartz. 美國貨幣史,1867年至1960年(1963), monetarist interpretation (heavily statistical)

- Galbraith, John Kenneth, 大崩盤,1929年(1954)

- Garraty, John A., 經濟大蕭條:探究的原因,當然,和二十世紀三十年代的全球蕭條的後果,看同時代的歷史之光(1986)

- Garraty John A. 歷史上的失業(1978)

- Garside, William R. 資本主義危機:國際經濟大蕭條的反應(1993)

- Goldston, Robert, 經濟大蕭條:美國在三十年代(1968)

- Haberler, Gottfried. 世界經濟,金錢,和1919年至1939年大蕭條(1976)

- Hall Thomas E. and J. David Ferguson. 經濟大蕭條:不正當經濟政策的國際災害(1998)

- Kaiser, David E. 經濟外交和第二次世界大戰的起源:德國,英國,法國和東歐,1930-1939(1980)

- Keynes, John Maynard. "世界經濟展望", 大西洋(May 1932), online edition 页面存档备份,存于

- Kindleberger, Charles P. 世界在大蕭條,1929-1939(1983)

- Gernot Kohler and Emilio José Chaves (Editors) "全球化:批判的觀點" Hauppauge, New York: Nova Science Publishers 页面存档备份,存于 ISBN 978-1-59033-346-4. With contributions by Samir Amin, Christopher Chase Dunn, Andre Gunder Frank, Immanuel Wallerstein

- League of Nations, 1932-33世界經濟調查(1934)

- Madsen, Jakob B. "在大蕭條期間的貿易壁壘和世界貿易的崩潰", 南方經濟日報, Southern Economic Journal 2001, 67 (4), 848–868 online at JSTOR. 页面存档备份,存于

- Donald Markwell, 約翰·梅納德·凱恩斯與國際關係:“戰爭與和平”的經濟路徑, Oxford University Press (2006).

- Mitchell, Broadus. 經濟大蕭條時期:從新紀元的新政(1929-1941)(1947), 462pp; thorough coverage of the U.S.. economy

- Mundell, R. A. "二十世紀的再思考", 美國經濟評論Vol. 90, No. 3(Jun., 2000), pp. 327–340 online version

- Rothermund, Dietmar. 全球經濟大蕭條的影響(1996)

- Tausch, Arno, with Christian Ghymers. "從“華盛頓”向“維也納共識"?全球化,發展和全球治理的定量分析". Hauppauge, N.Y.: Nova Science Publishers, 2007.

- Tausch, Arno and Almas Heshmati(Eds.)"班加羅爾的路線圖?全球化,歐盟的里斯本進程和全球不平等的結構" Hauppauge, N.Y.: Nova Science Publishers, 2008, with contributions by Franco Modigliani et al..

- Taylor, David A. 靈魂的人物:WPA作家的項目揭示美國大蕭條. Hoboken, N.J.: Wiley & Sons, 2009.

- Tipton, F. and R. Aldrich, 歐洲的經濟和社會史,1890-1939(1987)

外部链接

| 维基共享资源中相关的多媒体资源:大萧条 |

- Rare Color Photos from the Great Depression 页面存档备份,存于 – slideshow by The Huffington Post

- EH.net, "An Overview of the Great Depression", by Randall Parker.

- America in the 1930s. Extensive library of projects on America in the Great Depression from American Studies at the University of Virginia

- The 1930s Timeline, year by year timeline of events in science and technology, politics and society, culture and international events with embedded audio and video. AS@UVA

- Great Myths of the Great Depression by Lawrence Reed

- Franklin D. Roosevelt Library & Museum 页面存档备份,存于 for copyright-free photos of the period

- An Age of Lost Innocence: Childhood Realities and Adult Fears in the Depression. American Studies at the University of Virginia

- Great Depression in the Deep South 页面存档备份,存于

- Soul of a People documentary on Smithsonian Networks

- The Great Depression 页面存档备份,存于 at the History Channel

- "Chairman Ben Bernanke Lecture Series Part 1".Recorded live on March 20, 2012 10:35am MST at a class at George Washington University