景氣循環

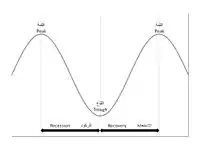

景氣循環(英語:,又稱經濟循環、經濟週期,),是国内生产总值(GDP)在其長期增長趨勢附近的上下移動。[1]商业周期的长度是指包含一次繁荣和收缩的时间段。这些波动通常包含相对快速的经济增长时期(扩张或繁荣)和相对停滞或下降时期(收缩或衰退)之间的变化。

商业周期通常要考虑实际国内生产总值的增长率来衡量。尽管冠以“周期”之名,但经济活动的这些波动并不表现出统一性或可预测的周期性。

当前主流经济学观点认为,商业周期本质上是对经济的纯粹随机冲击的总和,因此,尽管看起来像,但实际上不是周期。但是,也有一些学派提出了其他理论,表明周期确实是由于内生原因而存在的。[2]

历史

理论

与现有的經濟均衡理论相对立的经济危机的首个系统论述是1819年由西斯蒙第撰写的《政治经济学新原理》()。[3]此前,古典经济学要么否认商业周期存在,[4]将其归咎于外部因素,特别是战争,[5]要么只研究长期。西斯蒙第在公认的首次和平时期发生国际经济危机1825年恐慌中找到了论据。

西斯蒙第和与他同时代的罗伯特·欧文都认为经济周期的原因是生产过剩和消费不足,这往往是财富分配不平等导致的。欧文曾在1817年《致工业和劳动贫民救济协会委员会报告》中表达了相似但不太系统的思想。他们分别主张政府干预和社会主义作为解决方案。相关成果并未引起古典经济学家的兴趣,不过消费不足理论先是作为经济学的一个非正统分支发展,后来在1930年代于凯恩斯主义经济学中得到系统阐述。

西斯蒙第的周期性危机理论由查尔斯·迪诺耶尔发展为交替周期(alternating cycles)理论[6];卡爾·洛貝爾圖斯也提出了类似的理论,并且有受西斯蒙第的影响的痕迹。资本主义的周期性危机构成了卡尔·马克思理论的基础,他进一步认为,这些危机正越来越严重,并据此预言了共产主义革命。尽管《资本论》(1867)中对危机着墨不多,但马克思死后才出版的著作,特别是《剩余价值论》,对危机进行了深入的讨论。亨利·乔治在《进步与贫困》(1879年)中着重研究了土地在危机中的作用——特别是土地投机活动——并提出了对土地征收单一税的解决方案。

按时期分类

1860年,法国经济学家克里门特·朱格拉首次确定了长达7至11年的经济周期,但他谨慎地声称这并没有任何严格的规律性。[7]后来,经济学家约瑟夫·熊彼特认为,一个朱格拉周期有四个阶段:

熊彼特的朱格拉模型将复苏和繁荣与生产力、消费者信心、總需求和价格的增长联系在一起。

20世纪,熊彼特等人提出了一种根据其频率来划分的商业周期分类,因此许多特定的周期以其发现者或提出者的名字命名:[8]

- 基钦周期:3到5年(以约瑟夫·基钦命名)[9]

- 朱格拉周期:7到11年

- 库兹涅茨基础设施投资周期:15至25年(以西蒙·库兹涅茨命名,也称为“建设周期”)

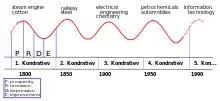

- 康德拉季耶夫长波:长达45至60年的技术周期(以苏联经济学家尼古拉·康德拉季耶夫命名)[10]

有人认为,自现代宏观经济学发展起来后,人们对周期的分类的兴趣逐渐减弱,宏观经济学几乎不支持定期循环的概念。[11]

其他一些人,例如德米特里·奥尔洛夫(Dmitry Orlov)则认为,简单的复利要求货币体系的循环。自1960年以来,世界GDP增长了59倍,而这些倍数甚至没有赶上同期的年度通货膨胀率。如果在货币体系周期的时间范围内,收入与生活成本无法保持平衡,那么国家的社會契約(自由且没有社会问题)就会崩溃,直到在晚期资本主义(成熟的资本主义)中频频出现困难时期、民粹主義或革命。[12]

《聖經》(公元前760年)和《汉谟拉比法典》(公元前1763年)都解释了通过第50年的禧年债务和财富重置来补救每60年周期性出现的大萧条。历史上记载的重大债务减免事件有30次,包括1930年代至1954年给予大多数欧洲国家的债务减免。[13]

发生

1870年至1890年期间,其中包括长萧条和另外两次衰退,生产率、工业生产和人均实际产出有了极大的提高。[14][15]在大萧条之前的几年中,生产率也有了显着提高。长萧条和大萧条的特征都是产能过剩和市场饱和。[16][17]

自工业革命以来,技术进步对经济的影响远大于信贷或债务的任何波动,主要的例外是大萧条,大萧条造成了多年的经济急剧下滑。技术进步的影响可以通过平均每小时工作的购买力来体现,每小时的工作的价值从1900年的3美元增加到1990年的22美元(以2010年美元价值计量)。[18]在19世纪,实际工资也有类似的增长。

20世纪19世纪上半叶,欧美危机频发,特别是1815年至1939年。这一时期始于1815年拿破崙戰爭的结束,紧接着是英国的拿破崙戰後大蕭條(1815–30年),在1929–1939年的大萧条达到最严重,并导致了第二次世界大战。

与早期的商业周期相比,二战后经济合作与发展组织国家的商业周期往往更温和。在资本主义黄金时代(1945/50-1970年代)尤其如此,1945-2008年间也没有发生全球经济下行,直到2000年代后期的衰退。[19]运用了财政政策和货币政策的经济稳定政策似乎已抑制住最严重的商业周期过剩,并且由于政府預算方面充当了事实上的自动稳定器,即使决策者并未有意行动,也有助于稳定周期。

在此期间,经济周期——至少是萧条的问题——两次被宣告死亡。第一次是在1960年代后期,当时人们认为菲利普斯曲线能够引导经济。但是,此后发生的是1970年代的滞胀现象,使该理论破产。第二次是在1980年代和1990年代的稳定与增长之后的2000年代初,后来被称为“大稳健”。值得一提的是,2003年,罗伯特·卢卡斯在他的美國經濟學會主席讲话中宣布:“预防衰退這一中心问题已经解决了”。[20]不幸的是,随后到来是2008-2012年的全球性衰退。

1991年苏联解体后,各地经历了长期的萧条,其中最严重的是前东欧集团国家的经济危机。这些国家之中有几个在1989年至2010年期间一直处于萧条之中,实际收入仍低于1989年。这不是由于周期模式,而是由于从計劃經濟向市场经济过渡时管理不当。

识别

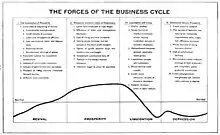

1946年,经济学家亚瑟·伯恩斯和韦斯利·克莱尔·米切尔在他们的《衡量商业周期》()一书中给出了商业周期的现行标准定义:[21]

商业周期是主要以工商企业来组织工作的国家的总体经济活动中的一种波动:一个周期由许多经济活动中大致同时发生的扩张组成,随后是类似的普遍衰退、收缩,以及复苏(合并到下一个周期的扩展阶段);从持续时间来看,商业周期从1年以上到10年或12年不等;它们不能分成特性相似、幅度近似的较短周期。

根据A. F. Burns:[22]

商业周期不仅仅是总经济活动的波动。使之与早期世纪的商业震荡或我们的时代的季节性和其他短期变化区分开来的关键特征是,波动在经济中广泛散布,包括其工业、商业交易和金融的纠缠。西方世界的经济是相互联系的系统。懂得商业周期的人必须掌握一个经济体系的运作方式,这个经济体系主要是由自由企业在寻求利润的网络中组织的。因此,商业周期如何产生的问题与资本主义经济如何运作的问题密不可分。

在美国,美國全國經濟研究所(NBER)是公认的商业周期的高峰和低谷日期的最终判定者。扩张是指从谷到峰的时期,而衰退是从峰到谷的时期。全国经济研究所将经济衰退定义为“持续了超过几个月的经济活动在整个经济体中的显着下降,通常可见于实际GDP、实际收入、就业、工业生产中”。[23]

商业周期、商品价格和运费的高位拐点

商业周期、商品价格和运费的高位拐点之间通常存在密切的时间关系,在1873年、1889年、1900年和1912年的鼎盛时期,这种关系尤为紧密。[24]

解释

解释总体经济活动波动是宏观经济学的主要关注点之一,目前已有多种理论对其进行解释。

外生与内生

在经济学中,关于商业周期的波动的原因是外在的还是内在的,一直存在争议。古典派(今新古典主义)认为是外在的,而消费不足派(今凯恩斯主义)认为是内在的。这些也可以大致分为“供给侧”和“需求侧”两种解释:按照薩伊定律,供给侧的解释大致是“供给会创造自己的需求”,而需求侧的解释则认为有效需求可能会下滑至低于需求,从而导致衰退或萧条。

这一争论的答案对政策取向有重要影响:新古典主义者等外因性危机观点的拥护者在很大程度上主张最低限度的政府政策或监管(自由放任),认为没有这些外部冲击,市场能更好地运转;而凯恩斯主义者等内因性危机观点的拥护者主张更多的政府政策和法规,认为如果缺乏法规,市场中危机将会接踵而至。这种划分不是绝对的——一些古典派(包括萨伊)相信尽管危机源于外因,但政府政策应介入以减轻经济周期的损害,而奥地利学派经济学家相信尽管是源于内因,但政府介入只会加剧危机。

经济周期外生的观点可以追溯到薩伊定律,关于经济周期起因内生还是外生的许多争论都以反驳或支持萨伊定律为框架;这也被称为“全面生产过剩”论战。

在大萧条之后主流经济学的凯恩斯革命之前,古典和新古典解释(外因说)是经济周期的主流解释;凯恩斯革命之后,新古典主义宏观经济学在很大程度上被否定了。不过,新古典主义方法以真实商业周期(RBC)理论的形式复活了。2007年经济衰退后,凯恩斯主义者与新古典主义者之间的论战重新开始。

与凯恩斯主义传统相反,新古典主义传统的主流经济学家通常认为,市场经济之所以偏离和谐运转,是由于外在影响,例如国家或其法规、工会、企业垄断或冲击、由于技术或自然原因。

相反,在西斯蒙第、克里门特·朱格拉和马克思的非主流经济学中,市场体系的反复兴衰是其内在特征。[28]

19世纪的消费不足学派也提出了商业周期提供内生原因,尤其是節儉悖論。如今,这种曾经的非主流学派经过凯恩斯革命,以凯恩斯主义经济学的形式进入了主流。

主流经济学

主流经济学认为商业周期实质上是“随机原因的随机总和”。1927年,尤金·斯盧茨基观察到,给诸如俄罗斯国家彩票的最后一位之类的随机数加总,也会产生类似商业周期中的模式,类似的观察发现此后重复了多次。这导致经济学家不再认为商业周期需要解释,而是将其表现出的周期性视为方法论产生的假象。这意味着看似周期性的现象实际上可以解释为加在简单的线性模型上的单纯的随机事件。因此,商业周期本质上是能随时间推移被平均掉的随机冲击。主流经济学家已经建立了基于随机冲击说的商业周期模型。[29][30][31]

凯恩斯主义

根据凯恩斯主义经济学,總需求波动使经济达到短期均衡,其水平不同于产出的充分就业率。这些波动表现为商业周期。凯恩斯模型未必隐含周期性的商业周期。但是,涉及凯恩斯乘数和加速器相互作用的简单凯恩斯模型会产生对初始冲击的周期性响应。由于乘数和加速器,保羅·薩繆爾森的“振荡模型()”[32]能够解释商业周期。经济产出变化的幅度取决于投资水平,因为投资决定了总产出的水平(乘数),并由总需求(加速器)确定。

在凯恩斯主义传统中,理查德·古德温[33]用营业利润和工人工资之间的分配来解释产出的周期。工资的波动几乎与就业水平相同(工资周期滞后于就业周期一个周期),因为当经济处于高就业水平时,工人能够要求提高工资,而在高失业率时期,工资往往会下降。根据古德温的说法,当失业和商业利润增加时,产出也将增加。

信用/债务周期

另一理论是,经济周期的主要原因是信贷周期: 信贷的净扩张(私人信贷以及相应的债务占国内生产总值的比重增加)产生了经济扩张,而其净收缩则导致衰退,长此以往则会产生萧条。其中,投机泡沫的破裂被认为是造成萧条的最直接原因,该理论认为金融和银行是商业周期的核心。

与此相关的主要理论是欧文·费雪提出以解释大萧条的债务通缩理论。最近的补充理论是海曼·明斯基的金融不稳定假说,经济周期的信用理论通常与后凯恩斯学派的学者,如史蒂夫·基恩有关。

后凯恩斯学派经济学家海曼·明斯基提出了一种基于信贷,利率和金融脆弱性波动的周期解释,称为金融不稳定假说。在扩张期,因为利率低,公司很容易从银行借钱进行投资。银行乐意发放贷款,因为扩大经济活动可使企业增加现金流量,因此它们能够轻松偿还贷款。这个过程导致企业逐渐负债,从而停止投资,经济陷入衰退。

尽管主流并不认为信贷是经济周期的主要原因,但该原因偶尔会被提及(Eckstein & Sinai 1986)(Summers 1986)。

真实商业周期理论

在主流经济学中,凯恩斯主义的观点受到了真实商业周期模型的挑战,该模型中,波动是由于总生产率因数的随机变化(由技术以及法律和法规环境的变化引起)所致。该理论与芬恩·基德兰德和爱德华·普雷斯科特关系最为密切,也广泛地与芝加哥經濟學派(淡水学派)有关。他们认为,经济危机和经济波动不能源于货币冲击,而只能源于创新等外部冲击。[34]

基于产品的经济周期理论

该理论从有价商品的生命周期的角度解释了经济周期的性质和原因。[35]该理论源于雷蒙德·弗农,他用产品生命周期(产品在市场上流通的一段时间)描述了国际贸易的发展。弗农说,一些国家专门从事技术上新产品的生产和出口,而其他一些国家专门从事成熟产品的生产。最发达的国家能够在技术创新上投入大量资金并生产新产品,从而获得了相对于发展中国家的动态比较优势。

Georgiy Revyakin的研究证明了弗农的理论,并表明发达国家的经济周期比发展中国家的经济周期更严重。[36]他还假定长度不同的各种经济周期可与生命周期长度不同的产品相比较。在康德拉季耶夫长波中,这些产品与生产中的重大发明发现相关联(形成新技术范式的发明:理查·阿克莱特的机器、蒸汽机、电力的工业应用、电脑的发明等);库兹涅茨周期对应的产品为基础设施组件(道路、运输、公用事业等);朱格拉周期可能与企业固定资本(设备、机械等)对应,而基钦周期的特征是社会对消费品的偏好以及开始生产所必需的时间的变化。

激烈的市场竞争决定所有经济主体要同时进行技术更新,其结果是形成周期。如果企业的制造技术不符合当前的技术环境,则该企业会丧失竞争力并最终破产。

政治经济周期

另一组模型试图以政治决策解释商业周期。政治经济周期理论与米哈尔·卡莱斯基密切相关,他讨论了“‘工业领袖’不愿接受政府干预就业问题”。[37]持久的充分就业将意味着增加工人的议价能力,以提高工资和避免从事无偿劳动,从而有可能损害盈利能力。但是,他不认为该理论在法西斯主义下适用,因为法西斯主义能直接破坏劳工的权力。

近年来,“选举经济周期”理论的支持者认为,现任政客在选举前推动经济繁荣,以确保再次当选,并在随后的衰退中使公民付出相应代价。[38]政治商业周期是一个替代性理论,它指出,选举出任何一种色彩的行政机构时,它最初都会采取收缩政策来减少通货膨胀,并赢得经济能力上的声誉。然后,它在下次选举之前采取扩张性政策,以便在选举日同时实现低通胀和低失业率。[39]

“党派商业周期”表明,这种周期是由具有不同政策制度的政府连续选举产生的。A党派采取扩张性政策,导致增长和通货膨胀,但当通货膨胀率高到令人无法接受时,就会在选举中失利。其替代者是B党派,它采取的收缩政策减少了通货膨胀和增长,并降低了经济周期的下行幅度。当失业率过高时,B又在选举中失利,由A代替。

马克思主义经济学

在马克思主义经济学中,以生产要在市场上出售的商品为基础的经济,本质上容易陷入危机。马克思主义认为,利润是市场经济的主要动力,但是企业(资本)的利润率却有下降的趋势,从而反复产生危机,发生大规模失业、企业倒闭、剩余资本集中,使利润得以恢复。长远来看,这些危机往往愈发严重,而系统最终将会崩溃。[40]

一些马克思主义作者,例如羅莎·盧森堡,认为工人购买力的不足是导致供给大于需求的趋势的原因,从而引发了危机,其模型与凯恩斯主义相似。许多现代作者试图将马克思和凯恩斯的观点结合起来。亨利克·格罗斯曼[41]回顾了有关辩论,后来保罗·马蒂克强调了马克思主义和凯恩斯主义观点之间的基本差异。凯恩斯将资本主义视为值得维护并易于进行有效监管的制度,而马克思则认为资本主义无法置于社会的管制之下,是注定灭亡的制度。[42]

美国数学家和经济学家理查德·古德温构建了一个称为古德温模型的商业周期的马克思主义模型,该模型中,衰退是由于繁荣时期高就业率使工人的议价能力增强,从而推高了国民收入中工资的份额,压制了利润,导致资本积累崩溃。后来应用古德温模型的变体的理论家们确定了美国和其他地区的短期和长期以利润为导向的增长和分配周期。[43][44][45][46][47]大卫·戈登(David Gordon)提供了一个长期的制度性增长周期的马克思主义模型,试图解释康德拉季耶夫长波。此周期是由于积累的社会结构的周期性崩溃所致,积累的社会结构是一组确保和稳定资本积累的制度。

奥地利学派

奥地利学派经济学家认为,商业周期是由部分准备金系统中的银行过度发行信贷引起的。根据奥地利经济学家的说法,如果中央银行的货币政策将利率设得太低,则可能会加剧银行信贷的过度发行,从而导致货币供应量的扩张形成“繁荣”的假象,但这种“繁荣”是由于人为的低利率下资源被错配而形成的。最终,繁荣无法持续,泡沫破灭,不良投资被清算(低于成本价出售),并且货币供应收缩。[48][49]

对奥地利商业周期理论的批评的理由之一是,美国在19世纪经历了周期性的经济危机,特别是1873年恐慌,而这场危机发生在1913年美国中央银行成立之前。奥地利学派的拥护者,例如历史学家托马斯·伍兹,认为尽管当时的金本位制施加了限制,但这些早期的金融危机是由政府和银行家扩大信贷引起的,因此这奥地利的商业周期理论相一致。[50][51]

奥地利学派对商业周期的解释与主流迥异,并且普遍被主流经济学家拒绝。无论是从理论上还是在现实中,主流经济学家通常都不支持奥地利学派对的解释。[52][53][54][55][56][57]奥地利学派通常声称,繁荣与萧条的商业周期几乎总是由政府对经济的干预造成的;没有政府干预,周期会更罕见而温和。

收益曲线

收益率曲线斜率是未来经济增长、通货膨胀和衰退的最有力预测指标之一。[58]圣路易斯联邦储备银行发布的金融压力指数 页面存档备份,存于中包含了衡量收益率曲线斜率的其中一种方法(10年期美国国债利率与3个月期美国国债利率之差)。[59]世界大型企业联合会发布的领先经济指标指数采用了另一种不同的斜率度量标准(10年期国债利率与联邦基金利率之差)。[60]

收益率曲线倒挂往往是衰退的预兆。收益率曲线呈正斜率通常预示着通货膨胀中的增长。Arturo Estrella和Tobias Adrian的研究表明了收益率倒挂曲线的衰退预测力。他们的模型显示,当美联储紧缩周期结束时短期利率(他们采用的是3个月期国债的数据)与长期利率(10年期国债)之间的差额为负或小于93个基点时,失业率通常会上升。[61]紐約聯邦儲備銀行发布基于Estrella的研究、根据收益率曲线得出的每月衰退概率预测 页面存档备份,存于。

自1970年以来(直到2017年)美国所有经济衰退之前,收益率曲线都出现了倒挂(10年期与3个月期)。在同一时间范围内,每次出现收益率曲线倒挂之后,都会出现由美國全國經濟研究所(NBER)商业周期测定委员会认定的衰退。[62]

| 事件 | 倒挂开始日期 | 衰退开始日期 | 从倒挂到衰退开始的时间 | 倒挂持续时间 | 从衰退开始到NBER认定的时间 | 从倒挂到衰退结束的时间 | 经济衰退的持续时间 | 从衰退结束到NBER认定的时间 | 最大倒挂 |

|---|---|---|---|---|---|---|---|---|---|

| 月数 | 月数 | 月数 | 月数 | 月数 | 月数 | 基点 | |||

| 1969–70年经济衰退 | 1968年12月 | 1970年1月 | 13 | 15 | 不适用 | 8 | 11 | 不适用 | -52 |

| 1973–1975年经济衰退 | 1973年6月 | 1973年12月 | 6 | 18 | 不适用 | 3 | 16 | 不适用 | -159 |

| 1980年经济衰退 | 1978年11月 | 1980年2月 | 15 | 18 | 4 | 2 | 6 | 12 | -328 |

| 1981–1982年经济衰退 | 1980年10月 | 1981年8月 | 10 | 12 | 5 | 13 | 16 | 8 | -351 |

| 1990年代初经济衰退 | 1989年6月 | 1990年8月 | 14 | 7 | 8 | 14 | 8 | 21 | -16 |

| 2000年代经济衰退 | 2000年7月 | 2001年4月 | 9 | 7 | 7 | 9 | 8 | 20 | -70 |

| 2008-2009年衰退 | 2006年8月 | 2008年1月 | 17 | 10 | 11 | 24 | 18 | 15 | -51 |

| 自1969年以来的平均值 | 12 | 12 | 7 | 10 | 12 | 15 | -147 | ||

| 自1969年以来的标准差 | 3.83 | 4.72 | 2.74 | 7.50 | 4.78 | 5.45 | 138.96 |

Estrella等人推测,收益率曲线会通过银行(或类似银行的金融机构)的資產負債表影响商业周期。[63]当收益率曲线倒挂时,银行通常在短期存款(或其他形式的短期批发融资)上支付得比从长期贷款获得的钱还多,这会导致银行损失利润、不愿放贷,从而导致信贷紧缩。当收益曲线向上倾斜时,银行可以获利地吸收短期存款并进行长期贷款,因此它们渴望向借款人提供信贷。这最终会导致形成信贷泡沫。

缓解经济衰退

在经济衰退期间,许多社会指标,例如心理健康、犯罪和自杀,都会恶化(尽管总死亡率反而趋于下降,而扩张时期则趋于上升)。[66]对于许多失去工作的人来说,经济停滞时期是痛苦的,因此,政府在缓解衰退方面通常面临政治压力。自1940年代以来,在凯恩斯主义革命后,稳定化政策的条条框框下,多数发达国家的政府已将缓解商业周期视为政府责任的一部分。

在凯恩斯主义看来,由于经济衰退是由总需求不足引起的,因此当经济衰退发生时,政府应增加总需求量并使经济恢复平衡。政府可以通过两种方式做到这一点,首先是通过增加货币供应量(扩张性货币政策),其次是通过增加政府支出或减税(扩张性财政政策)。

而一些经济学家,例如新古典经济学家罗伯特·卢卡斯则认为,商业周期的福利成本很小,可以忽略不计,政府应该将重点放在长期增长而不是稳定上。

但是,即使根据凯恩斯主义理论,在经济复杂的社会中,管理经济政策以使周期稳定也是一项艰巨的任务。一些理论家,特别是相信马克思主义经济学的理论家认为,这一困难是无法克服的。马克思说,周期性的经济危机是资本主义制度运作的必然结果。按照这种观点,政府所能做的就是改变经济危机的出现时间。危机也可能以不同的形式出现,例如严重的通货膨胀或政府赤字稳定增长。更麻烦的是,政府的延迟危机的政策被认为使危机更猛烈,渡过时也更加痛苦。

此外,自1960年代以来, 新古典经济学家一直在贬低凯恩斯主义政策管理经济的能力。自1960年代以来,诺贝尔奖获得者米爾頓·佛利民和埃德蒙·费尔普斯等经济学家就他们的论点取得了进展,他们认为通货膨胀预期从长远来看会否定菲利普斯曲线。1970年代的滞胀为他们的理论提供了强有力的支持,同时也证明了凯恩斯主义政策的两难境地,因为凯恩斯主义的政策似乎既需要采取扩张性政策来缓解衰退,也需要采取收缩性政策来降低通货膨胀。佛利民甚至称,一个国家的中央银行应该做的全部事情就是避免犯大错,因为他认为,央行面对1929年華爾街股災时,货币供应很快收缩,这是错误的,他们使一次普通的衰退变成了大萧条。

参考文献

- Madhani, P. M. . Compensation & Benefits Review. 2010, 42 (3): 179–189. doi:10.1177/0886368709359668.

- Drautzburg, Thorsten. "Why Are Recessions So Hard to Predict? Random Shocks and Business Cycles." Economic Insights 4, no. 1 (2019): 1-8.

- "Over Production and Under Consumption" 的存檔,存档日期2009-04-25., ScarLett, History Of Economic Theory and Thought

- Batra, R. . 2002.

- Mark Skousen. . 1996. (原始内容存档于2009-10-02).

- Benkemoune, Rabah. . History of Political Economy. 2009, 41 (2): 271–295. doi:10.1215/00182702-2009-003.

- M. W. Lee, Economic fluctuations. Homewood, IL, Richard D. Irwin, 1955

- Schumpeter, J. A. . London: George Allen & Unwin. 1954.

- Kitchin, Joseph. . Review of Economics and Statistics. 1923, 5 (1): 10–16. JSTOR 1927031. doi:10.2307/1927031.

- Kondratieff, N. D.; Stolper, W. F. . Review of Economics and Statistics. 1935, 17 (6): 105–115. JSTOR 1928486. doi:10.2307/1928486.

- (PDF). [2014-09-22]. (原始内容 (PDF)存档于2014-01-25).

- Tilley,Edward. . Dashflows Book Group. December 21, 2018. (原始内容存档于2019-10-27).

- Khan, Mejreen. . Telegraph.co.uk. 2015-02-02 [2018-12-10]. (原始内容存档于2020-02-20) (英语).

- Wells, David A. . New York: D. Appleton and Co. 1890. ISBN 978-0543724748.

RECENT ECONOMIC CHANGES AND THEIR EFFECT ON DISTRIBUTION OF WEALTH AND WELL BEING OF SOCIETY WELLS.

- Rothbard, Murray. (PDF). Ludwig Von Mises Inst. 2002. ISBN 978-0945466338. (原始内容 (PDF)存档于2014-02-10).

- Wells, David A. . New York: D. Appleton and Co. 1890. ISBN 978-0543724748.

RECENT ECONOMIC CHANGES AND THEIR EFFECT ON DISTRIBUTION OF WEALTH AND WELL BEING OF SOCIETY WELLS.

Opening line of the Preface. - Beaudreau, Bernard C. . New York, Lincoln, Shanghi: Authors Choice Press. 1996.

- Lebergott, Stanley. . Princeton, NJ: Princeton University Press. 1993: a:Adapted from Fig. 9.1. ISBN 978-0691043227.

- (PDF). [2013-08-01]. (原始内容 (PDF)存档于2013-03-13). Stock Market Cycles 1942–1995

- Krugman, Paul. . The New York Times. 5 January 2009 [2009-08-15]. (原始内容存档于2011-04-30).

- A. F. Burns and W. C. Mitchell, Measuring business cycles, New York, National Bureau of Economic Research, 1946.

- A. F. Burns, Introduction. In: Wesley C. Mitchell, What happens during business cycles: A progress report. New York, National Bureau of Economic Research, 1951

- . NBER. [2009-02-20]. (原始内容存档于February 19, 2009).

- Jan Tore Klovland . [2013-07-30]. (原始内容存档于2014-02-22).

- See, e.g. Korotayev, Andrey V., & Tsirel, Sergey V. A Spectral Analysis of World GDP Dynamics: Kondratieff Waves, Kuznets Swings, Juglar and Kitchin Cycles in Global Economic Development, and the 2008–2009 Economic Crisis 的存檔,存档日期2010-06-15.. Structure and Dynamics. 2010. Vol. 4. no. 1. pp. 3–57.

- Mankiw, Gregory. . The Journal of Economic Perspectives. 1989, 3 (3): 79–90. ISSN 0895-3309. JSTOR 1942761. doi:10.1257/jep.3.3.79.

- Schwartz, Anna J. . University of Chicago Press. 1987: 24–77. ISBN 978-0226742281.

- Morgan, Mary S. . New York: Cambridge University Press. 1990: 15–130 [2020-04-06]. ISBN 978-0521373982. (原始内容存档于2020-05-11).

- Drautzburg, Thorsten. "Why Are Recessions So Hard to Predict? Random Shocks and Business Cycles." Economic Insights 4, no. 1 (2019): 1-8.

- Slutzky, Eugen. "The summation of random causes as the source of cyclic processes." Econometrica: Journal of the Econometric Society (1937): 105-146.

- Chatterjee, Satyajit. "From cycles to shocks: Progress in business cycle theory." Business Review 3 (2000): 27-37.

- Samuelson, P. A. . Review of Economic Statistics. 1939, 21 (2): 75–78. JSTOR 1927758. doi:10.2307/1927758.

- R. M. Goodwin (1967) "A Growth Cycle", in C.H. Feinstein, editor, Socialism, Capitalism and Economic Growth. Cambridge: Cambridge University Press

- Drautzburg, Thorsten. "Why Are Recessions So Hard to Predict? Random Shocks and Business Cycles." Economic Insights 4, no. 1 (2019): 1-8.

- Vernon, R. . Quarterly Journal of Economics. 1966, 5 (2): 22–26. JSTOR 1880689. doi:10.2307/1880689.

- Revyakin, G. . Eureka: Social and Humanities. 2017, 5: 27–37. doi:10.21303/2504-5571.2017.00425.

- Kalecki, Michal. . 1970-01 [2 May 2012]. (原始内容存档于7 April 2012).

- Rogoff, Kenneth; Sibert, Anne. . 1986 [2020-04-12]. doi:10.3386/w1838. (原始内容存档于2020-05-11).

- • Allan Drazen, 2008. "political business cycles," The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. 的存檔,存档日期2010-12-29.

• William D. Nordhaus, 1975. "The Political Business Cycle," Review of Economic Studies, 42(2), pp. 169 页面存档备份,存于–190.

• _____, 1989:2. "Alternative Approaches to the Political Business Cycle," Brookings Papers on Economic Activity, p pp. 1 页面存档备份,存于–68. - Henryk Grossmann Das Akkumulations – und Zusammenbruchsgesetz des kapitalistischen Systems (Zugleich eine Krisentheorie), Hirschfeld, Leipzig, 1929

- Grossman, Henryk. . Pluto.

- Paul Mattick, Marx and Keynes: The Limits of Mixed Economy, Boston, Porter Sargent, 1969

- Barbosa-Filho, Nelson H.; Taylor, Lance. . Metroeconomica. 2006, 57 (3): 389–411. doi:10.1111/j.1467-999x.2006.00250.x.

- Peter Flaschel, G. Kauermann, and T. Teuber, 'Long Cycles in Employment, Inflation and Real Wage Costs', American Journal of Applied Sciences Special Issue (2008): 69–77

- Mamadou Bobo Diallo et al., 'Reconsidering the Dynamic Interaction Between Real Wages and Macroeconomic Activity', Research in World Economy 2, no. 1 (April 2011)

- Reiner Franke, Peter Flaschel, and Christian R. Proaño, 'Wage–price Dynamics and Income Distribution in a Semi-structural Keynes–Goodwin Model', Structural Change and Economic Dynamics 17, no. 4 (December 2006): 452–465

- Cámara Izquierdo, Sergio. . Review of Radical Political Economics. 2013, 45 (4): 459–467.

- Block, Walter. (PDF). www.mises.org. Ludwig von Mises Institute. [28 July 2014]. (原始内容 (PDF)存档于10 September 2013).

- Shostak, Dr. Frank. (PDF). www.mises.org. Ludwig von Mises Institute. [28 July 2014]. (原始内容 (PDF)存档于14 July 2012).

- Woods Jr., Thomas. . www.lewrockwell.com. Lew Rockwell. [27 July 2014]. (原始内容存档于13 March 2014).

- Woods Jr., Thomas. . www.youtube.com. Mises Media. [27 July 2014]. (原始内容存档于12 September 2014).

- Friedman, Milton. "The Monetary Studies of the National Bureau, 44th Annual Report". The Optimal Quantity of Money and Other Essays. Chicago: Aldine. pp. 261–284.

- Friedman, Milton. "The 'Plucking Model' of Business Fluctuations Revisited". Economic Inquiry: 171–177.

- Keeler, JP. . Review of Austrian Economics. 2001, 14 (4): 331–51. doi:10.1023/A:1011937230775.

- Interview in Barron's Magazine, Aug. 24, 1998 archived at Hoover Institution . [2015-09-28]. (原始内容存档于2013-12-31).

- Nicholas Kaldor. . Economica. 1942, 9 (36): 359–382. JSTOR 2550326. doi:10.2307/2550326.

- R. W. Garrison, "F. A. Hayek as 'Mr. Fluctooations:' In Defense of Hayek's 'Technical Economics'" 的存檔,存档日期2011-08-08., Hayek Society Journal (LSE), 5(2), 1 (2003).

- Estrella, Arturo; Mishkin, Frederic S. (PDF). Review of Economics and Statistics. 1998, 80: 45–61 [2020-04-12]. doi:10.1162/003465398557320. (原始内容存档 (PDF)于2020-04-06).

- . The Federal Reserve Bank of St. Louis. [2 March 2015]. (原始内容存档于2 April 2015).

- . Business Cycle Indicators. The Conference Board. [2 March 2015]. (原始内容存档于2 April 2015).

- Arturo Estrella and Tobias Adrian, FRB of New York Staff Report No. 397 的存檔,存档日期2015-09-06., 2009

- . US Business Cycle Expansions and Contractions. NBER Business Cycle Dating Committee. [1 March 2015]. (原始内容存档于12 October 2007).

- Arturo Estrella, FRB of New York Staff Report No. 421 的存檔,存档日期2013-09-21., 2010

- George, Henry. (1881). Progress and Poverty: An Inquiry into the Cause of Industrial Depressions and of Increase of Want with Increase of Wealth; The Remedy. Kegan Paul (reissued by Cambridge University Press, 2009; ISBN 978-1108003612)

- Hansen, Alvin H. Business Cycles and National Income. New York: W. W. Norton & Company, 1964, p. 39

- Ruhm, C. (PDF). Quarterly Journal of Economics. 2000, 115 (2): 617–650 [2020-04-12]. doi:10.1162/003355300554872. (原始内容存档 (PDF)于2020-08-24).

参考书目

- From (2008) The New Palgrave Dictionary of Economics, 2nd Edition:

- Eckstein, Otto; Sinai, Allen. . Robert J. Gordon (编). . University of Chicago Press. 1990. ISBN 978-0226304533.

- Summers, Lawrence H. (PDF). Federal Reserve Bank of Minneapolis Quarterly Review. 1986, 10 (Fall): 23–27 [2020-03-31]. (原始内容存档 (PDF)于2020-01-11).

外部链接

- The Conference Board Business Cycle Indicators 页面存档备份,存于 – Indicators of Euro Area, United States, Japan, China and so on.

- Historical documents relating to past business cycles, including charts, data publications, speeches, and analyses 页面存档备份,存于